USD-Festgeld – aktueller Vergleich Dollarkonto 07/2024. Wie hoch ist das Risiko?

Folgende Angebote deutscher Banken im Bereich US-Dollarkonto sind aktuell auf dem Markt: pbb direkt – Deutsche Pfandbriefbank Dollarkonto. Mit bis zu 5,00 % p.a. sind die Zinsen deutlich höher als bei den EURO-Festgeldanlagen. Doch was gibt es für Risiken und fallen Gebühren an?

Wie funktioniert die USD-Festgeldanlage?

Als Erstes müssen Sie bei der Bank ein Tagesgeldkonto als Euro-Konto eröffnen. Im zweiten Schritt ist ein Tagesgeldkonto in USD als Fremdwährungskonto anzulegen. Wie gelangt das Geld auf das USD-Konto? Haben Sie schon ein Dollar-Konto mit min. 5.000 USD Guthaben, können Sie bei der IKB eine Überweisung vornehmen. Im Normalfall überweisen Sie den zum Festgeld Sparen avisierten Betrag in Euro auf das Tagesgeldkonto und dann mit Währungstausch auf das USD-Konto. Von diesem lässt sich die USD-Festgeldanlage auslösen.

Fallen Gebühren an und wie hoch sind diese?

Ja, kommt es zum Konvertieren von Euro nach Dollar, berechnen die Banken Gebühren. Die pbb Direkt verlangt pro 1 Euro 0,30 US-Cent (0,003 USD). Bei der Festgeldanlage über 10.000 Euro fallen demzufolge 30,00 US-Dollar Konvertierungsgebühren an. Die IKB ist mit 0,30 US-Cent (0,003 USD) Kuraufschlag pro konvertierten Euro ebenso teurer. Diese Gebühr fällt auch nach Laufzeitende beim Rücktransfer auf das Euro-Konto an.

Wie sicher ist das Geld auf dem Dollarkonto?

Das Geld auf Fremdwährungskonten unterliegt den Sicherungssystem, das für die Bank zuständig ist, bei der das Festgeld- oder Tagesgeldkonto geführt wird. Für eine USD-Anlage bei der IKB entschädigt bis zur Einlagenhöhe von 100.000 Euro pro Kunde die Entschädigungseinrichtung deutscher Banken. Höhere Summen sind bei der IKB über die zusätzlich vorhanden Mitgliedschaft im Bundesverband deutscher Banken geschützt. Die exakten Sicherungssummen können Sie dem Detailbereich unserer Dollarkonto Vergleiches entnehmen. Es macht keinen Unterschied, ob die Geldanlage in Dollar, Euro oder Kronen (NOK) erfolgt. Die Fremdwährungseinlagen bilden beim Anlegerschutz keine Ausnahme und sind über die bekannten Sicherungssysteme geschützt.

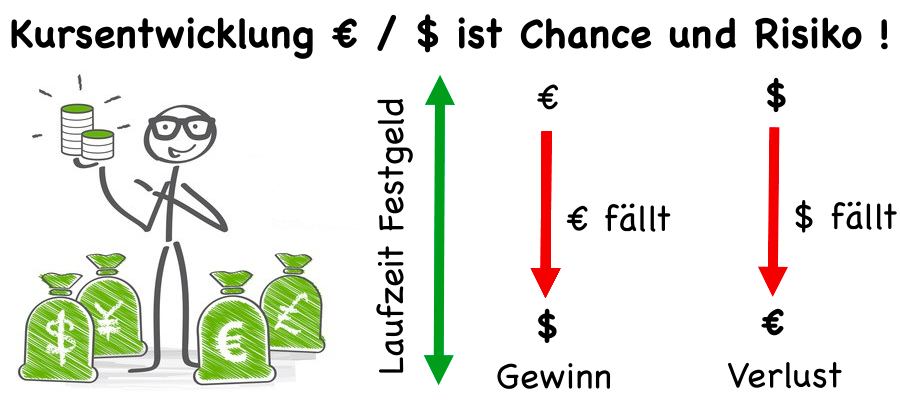

Risiko Festgeld in US-Dollar durch Wechselkurs vorhanden?

Das USD-Festgeldkonto wird in US-Dollar geführt. Nach Ende der Festgeldlaufzeit bestimmt der dann aktuelle Wechselkurs den tatsächlichen Ertrag der Anlage in Euro. Derzeitige (07/2024) 1,05 Dollar für 1 Euro entsprechen bei einer Anlage von 10.000 Euro USD 10.505 US-Dollar. Steigt der Dollar gegenüber dem Euro bis zum Ablauf der Festgeldanlage, profitieren Sie automatisch und haben schon durch den Währungstausch eine Rendite erzielt. Der Trend geht in Richtung stärkerem Dollar, wie Sie z.B. hier sehen können. Einige Finanzexperten sagen gar ein Ende des Euros bzw. eine strake Abwertung voraus. In diesem Szenario erscheint eine Dollar-Festgeldanlage besonders lukrativ.

Pro und Kontra beim USD-Festgeld:

- bis 5,00 % p.a. Zinsen, deutlich höheres Zinsniveau als beim EURO-Festgeld

- Bei steigendem Dollar im Vergleich zum Euro steigt bei Ablauf Festgeld automatisch die Rendite der Anlage durch den Währungstausch.

- Auch das Dollar-Festgeldkonto unterliegt deutschen Anlegerschutzregelungen, die z.B. für IKB und pbb direkt gelten.

- 0,3-0,38 US-Cent Gebühren pro Euro beim Konvertieren US-Dollar in Euro und zurück.

- Ein starker Euro nach Festgeldende stellt ein Risiko der USD-Festgeldanlage dar und mindert die Rendite.