Kombigeld – Tagesgeld und Festgeld clever kombinieren!

Mehr als 80% der Anleger denken bei Festgeld an ein starres Sparmodell mit Mindestanlage, festen Laufzeiten, einer Zinsgutschrift am Ende der Laufzeit und keiner Möglichkeit, vorfristig an das Geld zu gelangen. Erfreulicherweise haben sich die Zeiten geändert. Wir zeigen im folgenden Beitrag, wie flexibel einige Banken die Festgeldanlage interpretieren und entsprechende Kombinationen aus Tagesgeld und Festgeld anbieten.

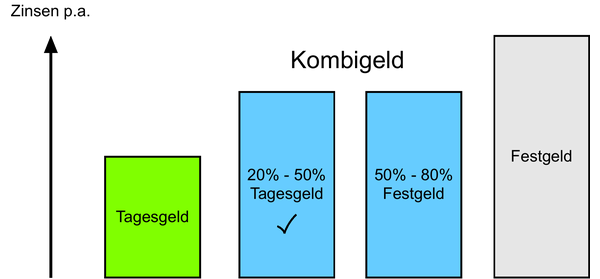

Das Prinzip beim Kombigeld, der Anleger kann auf 20-50% der Sparsumme frei wie beim Tagesgeld zugreifen. Der Restbetrag ist Festgeld. Die Verzinsung der Tagesgeldkomponente und der Festgeldkomponente sind etws niedriger als beim klassischen Festgeld. Kombigeld ist jedoch deutlich besser verzinst als Tagesgeld.

Das Prinzip beim Kombigeld, der Anleger kann auf 20-50% der Sparsumme frei wie beim Tagesgeld zugreifen. Der Restbetrag ist Festgeld. Die Verzinsung der Tagesgeldkomponente und der Festgeldkomponente sind etws niedriger als beim klassischen Festgeld. Kombigeld ist jedoch deutlich besser verzinst als Tagesgeld.Vorteile – Nachteile Kombi Festgeld:

- Teilbetrag der Sparsumme ist verfügbar

- Zinsen niedriger als beim Festgeld

Wie funktioniert Kombigeld?

Sie suchen sich einen Anbieter aus dem Vergleich und müssen neben den Zinshöhen auf die Mindestanlagesumme achten. Auch bei der Kombination aus Tagesgeld und Festgeld ist zuerst der Mindestanlagebetrag vom Tagesgeldkonto der Bank zu überweisen, welches automatisch mit eröffnet wird.

Sie können nach Erstüberweisung oder dem Lastschrifteinzug jederzeit über den max. möglichen prozentualen Anteil ihrer Sparsumme frei verfügen. Haben Sie zum Beispiel bei der pbb 10.000 Euro auf dem Kombigeldkonto pbbFestgeldPLUS, können Sie im Onlinebanking max. 2.000 Euro auf das Tagesgeldkonto transferieren und zugreifen. Achtung, die Mindestanlagesumme darf nicht unterschritten werden. Haben Sie z.B. bei der pbb 6.000 Euro Guthaben auf dem Kombigeldkonto, können Sie nur über 1.000 Euro verfügen, da eine hohe Mindestanlage von 5.000 Euro gilt.

Je nach gewählter Laufzeit können Sie über den Festgeldanteil nur nach Ende der Laufzeit verfügen. Die Zinsgutschriften erfolgen jährlich auf das Tagesgeldkonto der Bank. Die Zinserträge sind wie üblich zu versteuern oder freizustellen.

Klassisches Festgeld – Auszahlungen während der Festgeldlaufzeit nur mit Verlust

Auch das Dogma „An mein Festgeld komme ich nicht ran“ stimmt nicht in jedem Fall. Lesen Sie das Kleingedruckte und informieren Sie sich bei der Auswahl eines Festgeldanbieters, ob ein flexibler vorfristiger Zugriff möglich ist. Sie können nicht wissen, ob und wann sich ihre finanzielle Situation durch Krankheit und Arbeitsausfall oder andere finanzielle Belastungen verschlechtert.

Beim Festgeld von Moneyou oder bei den Zinsportalen WeltSparen und Zinspilot (Flexgeld) besteht die Möglichkeit, vorfristig aus der Geldanlage verfügen zu können bzw. vorfristig zu kündigen. Dabei kann es sich um den Gesamtbetrag aber auch um Teilbeträge handeln. In jedem Fall ist es für Sie als Anleger ungünstig. Die taggenaue Abrechnung für den vorfristig verfügten Betrag erfolgt zum niedrigen Rückfallzins.

Das sind jedoch Ausnahmen. Viele Festgeldbanken wie z.B. auch die GEFA Bank schließen vorfristige Zugriffe generell aus.

Planmäßige Auszahlungen während der Laufzeit

Eine Form der geordneten Rückzahlung lässt sich durch einen Auszahlplan erwirken. Bei diesem lässt sich z.B. nach einer Mindestanlagedauer eine monatliche Auszahlung aus der Festgeldsumme erwirken. Das Kapital erniedrigt sich, bis es vollständig ausgezahlt ist. Wir sprechen von Kapitalverzehr.

Flexibilität bei den Zinsgutschriften

Auch hier haben Sie als Anleger Spielraum und können bei einigen Banken entscheiden, ob die Zinsgutschriften monatlich, jährlich oder nur am Laufzeitende erfolgen sollen. Was ist sinnvoll? Hier kommt der Zinseszinseffekt ins Spiel. Bei monatlichen Zinsgutschriften wirkt dieser am Stärksten. Über die Jahre gesehen erzielen Sie eine deutlich höhere Rendite. Angebote mit Wahloption z.B. das VTB Festgeld verzinsen aus diesem Grund bei monatlichen Zinsgutschriften etwas niedriger. Aufschluss über die günstigste Variante kann nur ein Zinsrechner mit Renditevergleich bieten.

Auszahlung – statt Kapitalisierung der Zinsen

Darunter verstehen wir Zinsausschüttungen unter der Laufzeit der Festgeldanlage. Die Zinsen werden dem Restkapital entzogen. Der Zinseszinseffekt kommt nicht zum Tragen. Bei der IKB z.B. können sie flexibel entscheiden, ob Kapitalisierung der Zinsen oder monatliche Zinsauszahlungen.

Wann nicht kapitalisieren? Sie wollen monatlich eine kleine Finanzspritze als Zubrot zur Rente oder zur Finanzierung des Studiums? Dann ist diese Variante beim Festgeldsparen genau richtig. Freuen Sie sich über monatliche Zinszahlungen aus ihrer Festgeldanlage.

Neben der IKB bietet auch Credit Europe für lange Festgeldzeiträume ab 7 Jahren monatliche Auszahlungen an. Hier gibt es zudem die Möglichkeit Festgeld auch für minderjährige Kinder anzulegen.

Vergleich Kombigeld - 2 Banken in der Übersicht Stand: 27.07.2024

| 2,75 % | 825,00 € Zinsertrag |

| ||||||||||||||||||||||

| IKB Kombigeld | 50 % frei verfügbar |

| Antrag | |||||||||||||||||||||

| 2,70 % | 810,00 € Zinsertrag |

| ||||||||||||||||||||||

| NIBC Kombigeld | 50 % frei verfügbar |

| Antrag | |||||||||||||||||||||