Wie funktioniert Zinspilot? Test des Zinsbrokers 07/2024 Zinsen Festgeld + Tagesgeld

Über den Vermittler Zinspilot sind Tagesgeld- und Festgeldanlagen bei ausländischen Banken möglich. Das deutsche Fintech-Unternehmen Deposit Solutions GmbH als Besitzer von Zinspilot übernahm schon 2017 mit Savedo (FinLeap) einen Konkurrenten. 2021 wurde Zinspilot selbst vom Marktführer WeltSparen (Raisin GmbH) gekauft, agiert jedoch noch unter eigenem Markennamen. Wie Zinspilot mit ca. 230.000 Kunden und über 20 Milliarden Euro vermittelten Kundengeldern (Stand 07/2024) funktioniert, welche Investoren im Hintergrund agieren, bei welchen Banken die besten Zinsen möglich sind, und wie hoch das Risiko der Geldanlage bei den verschiedenen Partnerbanken ist, erfahren Sie in unserem Test zu Zinspilot.

Über den Vermittler Zinspilot sind Tagesgeld- und Festgeldanlagen bei ausländischen Banken möglich. Das deutsche Fintech-Unternehmen Deposit Solutions GmbH als Besitzer von Zinspilot übernahm schon 2017 mit Savedo (FinLeap) einen Konkurrenten. 2021 wurde Zinspilot selbst vom Marktführer WeltSparen (Raisin GmbH) gekauft, agiert jedoch noch unter eigenem Markennamen. Wie Zinspilot mit ca. 230.000 Kunden und über 20 Milliarden Euro vermittelten Kundengeldern (Stand 07/2024) funktioniert, welche Investoren im Hintergrund agieren, bei welchen Banken die besten Zinsen möglich sind, und wie hoch das Risiko der Geldanlage bei den verschiedenen Partnerbanken ist, erfahren Sie in unserem Test zu Zinspilot.

- 01.07.2024: Die Plattform gibt es de facto nicht mehr. Die Angebote auf Zinspilot sind fast alle bei WeltSparen integriert.

- 14.12.2023: Die ZINSPILOT Plattform wird schrittweise eingestellt! Wie auf der Firmenwebseite zu lesen, werden alle verbleibenden Festgeldprodukte mit einer Laufzeit von 1 bis 9 Monaten inklusive Verlängerungen im Verlauf des Jahres 2024 schrittweise deaktiviert. Kunden von ZINSPILOT können, um weiter vom Produktangebot zu profitieren, vereinfacht zu WeltSparen wechseln.

- 14.03.2023: Nach und nach verschwinden immer mehr Angebote auf Zinspilot und werden bei WeltSparen integriert. Ende 2023 eine weitere Reduzierung der Festgelder –> bei Zinspilot sind nur noch unterjährige Festgeldlaufzeiten verfügbar.

- 01.09.2022: Auf der Zinspilot Plattform werden nur noch Festgelder mit maximaler Laufzeit von 12 Monaten gelistet.

- Zinspilot vermittelt deutschen Kunden eine Geldanlage bei einer europäischen Bank z.B. in Frankreich, Italien, Malta oder Rumänien. Diese Angebote bieten oftmals höhere Zinsen als derzeit mit Festgeld oder Tagesgeld bei deutschen Banken zu erzielen sind.

- Das Anlageprinzip bei Zinspilot ist vergleichbar mit dem des Marktführers WeltSparen als Marktführer. Einziger Unterschied: Es erfolgen keine separaten Kontoeröffnungen bei Partnerbanken, wo der Kunde anlegen möchte. Zinspilot legt für Sie als Treuhänder an.

- Die Kunden eröffnen und legitimieren ein Verrechnungskonto und haben danach ohne erneute Legitimation Zugriff auf alle Sparangebote u.a. dem Hochzinsbereich.

- Angelegte Gelder bei Zinspilot Partnerbanken unterliegen den jeweiligen landesüblichen Einlagensicherungsregelungen. Im Rahmen der EU-Gesetzgebung sind alle Einlagen bis zur max. Höhe von 100.000 Euro pro Kunden durch die Einlagensicherungsfonds geschützt.

Anbieterinformation Zinspilot:

| Zinspilot Deposit Solutions GmbH |

| Zirkusweg 1 |

| 20359 Hamburg |

| Hotline: 040 / 210 313 73 (Mo.-Fr. 10-18Uhr) |

| E-Mail: service@zinspilot.de |

| Homepage: www.zinspilot.de |

Wie sicher sind Zinspilot Festgelder und Tagesgelder, ist der Service seriös?

Guthaben beim Bankhaus Max Heinr. Sutor oHG (Sutor Bank), bei der das Verrechnungskonto geführt werden kann, sind bis 100.000 Euro je Kunde über die Entschädigungseinrichtung Deutscher Banken abgesichert. Zinspilot erklärt zudem, nur mit Banken zusammen zu arbeiten, die der europaweit einheitlichen gesetzlichen Einlagensicherung nach EU-Richtlinie 2009/14/EG unterstehen und demzufolge Kundenguthaben bis 100.000 Euro absichern. Sollte es zu einem Ausfall bei einer Partnerbank kommen, unterstützt Zinspilot den Anleger bei der Rückforderung. Das werten wir als Vorteil – den gerade im Ausland haben es private Anleger ohne Rechts- und Sprachkenntnisse oft schwer, ihre Interessen zu vertreten.

Angelegte Gelder bei Zinspilot Partnerbanken unterliegen den jeweiligen landesüblichen Einlagensicherungsregelungen (Malta, Österreich, Lettland, Rumänien).

Risikoeinstufung der Zinspilot Banken auf Basis Länderratings.

| Anlageland | Bonität | Partnerbanken |

|---|---|---|

| Belgien (1 x) | hohe Bonität | Aion SA/NV |

| Deutschland (1 x) | höchste Bonität | RSB Retail+Service Bank GmbH |

| Schweden (1 x) | höchste Bonität | Qliro Bank |

| Österreich (2 x) | hohe Bonität | Banco do Brasil, Wiener Privatbank |

| Frankreich (2 x) | hohe Bonität | BGFIBank Europe, EBI Groupe Ecobank |

| Großbritannien (1 x) | hohe Bonität | Atom Bank |

| Slowakei (1 x) | mittlere Bonität | 365.bank |

| Malta (2 x) | mittlere Bonität | APS Bank, IIG Bank |

| Lettland (1 x) | mittlere Bonität | Expobank |

| Rumänien (3 x) | mittlere Bonität | Alpha Bank Romania S.A., Banca Română de Credite și Investiții S., First Bank |

| Italien (1 x) | mittlere Bonität | Banca UBAE |

| Portugal (1 x) | mittlere Bonität | BiG |

| Kroatien (1 x) | mittlere Bonität | KentBank d.d. |

Wie beantrage ich ein Zinspilot-Konto und ein Festgeldkonto?

Alle Geldanlagen erfolgen über ein de facto Verrechnungskonto (Zinspilot-Konto) bei der Sutor Bank aus Hamburg. Nach Ausfüllen des Kontoantrags mit persönliche Daten, Steuer-TIN, Telefonverbindung und Referenzkonto unterschreiben Sie den Antrag an 2 Stellen. Danach müssen Sie sich per Postident-Verfahren einmalig legitimieren. Hier begründet sich ein Vorteil von Zinspilot. Ob Festgeld bei Alpha Bank oder bei Close Brothers – es ist keine erneute Legitimation erforderlich. Der Anbieter nennt das Single-Account-Lösung. Der Kontoantrag ist an Zinspilot zu senden. Die Eröffnung erfolgt innerhalb von wenigen Tagen.

Zusätzliche Dokumente und Unterlagen.

Für einige Geldanlagen, wie z.B. bei der Austrian Anadi Bank, benötigt der Marktplatz noch zusätzliche Dokumente, in diesem Fall einen Scan des Ausweisdokumentes, der sich per E-Mail-Upload übermitteln lässt. Die Ausweisdaten, also Pass- oder Personalausweisnummer, lassen sich im persönlichen Profil hinterlegen.

Referenzkonto ist festzulegen.

Ihre Einlagen und auch die Auszahlungen dürfen aus Sicherheitsgründen nur von/auf ein von ihnen hinterlegtes Referenzkonto erfolgen. Dieses muss bei einer Bank in Deutschland geführt werden und der Kontoinhaber muss identisch zum Kontoinhaber des Zinspilotkontos bei der Sutor Bank sein. Etwas versteckt im Bereich „Archiv & Dokumente“ lässt sich das Referenzkonto per Formular ändern.

Anlage nach dem Prinzip „Treuhänder“.

Die Partnerbanken (Sutor Bank oder FinTech Group Bank AG) als Treuhänder legen das Geld für Sie für als wirtschaftlich Berechtigten an. Dieses Verfahren ist Bankstandard – siehe z.B. § 6 Absatz 6 des Statuts der Einlagensicherung des Bundesverbandes deutscher Banken.

Anlagen über die Technologie von Deposit Solutions, die u.a. von Zinspilot aber auch von großen Banken wie der Deutschen Bank (ZinsMarkt genutzt wird, werden in „Offener Treuhand“ von der Bank ausgeführt, bei der der Kunde sein Konto hat. Bei Zinspilot ist das die Sutor Bank. Charakteristisches Merkmal der Offenen Treuhand ist es, dass die Kunden, denen die Einlagen zuzurechnen sind und auf deren Rechnung die Anlage erfolgt, dem Einlagennehmer bekannt zu geben sind. Zinspilot arbeitet seit 2014 sehr erfolgreich mit dem Treuhandprinzip; Deposit Solutions als Betreiber des Portals Zinspilot bereits schon seit 2011. Weder die BaFin noch eine andere Aufsichtsbehörde haben Probleme mit dieser Lösung. Jede an Deposit Solutions angeschlossene Bank hat das Treuhandmodell geprüft. Die aktuelle Entscheidung des Bundesministeriums der Finanzen zur steuerlichen Behandlung von „treuhänderischen Anlagen“ unterstützt diese Abwicklungsform ausdrücklich. Kunden können dank dieser Entscheidung für Zinserträge ab Jahr 2018 Freistellungsaufträge direkt beim Treuhänder, der deutschen Servicebank, einreichen.

Bei Zinspilot erfolgt keine Anlageberatung oder eine automatisierte Geldanlage. Die Sparer entscheiden selbst, wie viel, wie lange und bei welcher Bank Sie ihr Geld anlegen. Zinspilot selbst ist keine Bank.

Wie erfolgt die Festgeldeinlage bei Zinspilot? Die Überweisung.

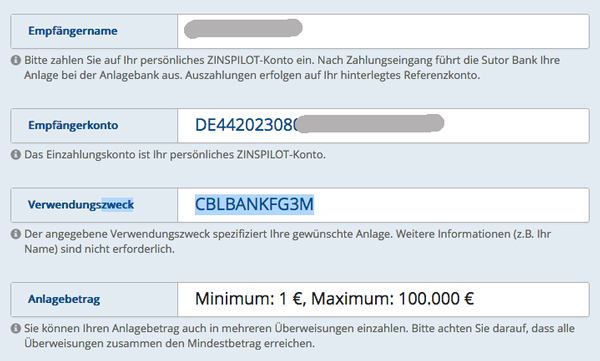

Sie überweisen direkt von der Hausbank auf ihr persönliches Konto bei der Sutor Bank. Durch den Code als Verwendungszweck in der Überweisung (im Zinscockpit bei Zinspilot hinterlegt) kann automatisch die Anlage bei der gewünschten Partnerbank erfolgen.

Mit einer vorausgefüllten Überweisung (Grafik) in Anlagecockpit sehen Sie die IBAN ihres Zinspilot-Kontos, mögliche Mindest- und Höchstanlagen und den Code z.B. CBLBANKFG3M – für ein Festgeld über 3 Monate bei der CBL-Bank. Kostenlos wird der Service Sofortüberweisung angeboten. Dabei handelt es sich um PayCode der Firma Klarna. Es handelt sich um die schnellste Variante, die Festgeldanlage einzuleiten.

Endet eine Festgeldanlage, erfolgt die Rücküberweisung des Anlagebetrages inkl. Zinsen wieder auf ihr Verrechnungskonto bei der Sutor Bank, von dem aus Sie mit PIN und TAN von der I-TAN Card aus auf ihre Hausbank überweisen können. Passieren Fehler, erreicht z. B. die überwiesene Sparsumme nicht die Mindestanlage bei einer Bank, erfolgt eine sofortige Rücküberweisung auf ihr Referenzkonto.

Zinspilot – Vorteile und Nachteile

- Alle Anlagen sind schon ab 1 Euro (Ausnahme Rietumu Bank ab 100 Euro) möglich. Das ist kundenfreundlich und schließt Kleinanleger nicht aus.

- Das nur einmalig notwenige Postident zur Legitimation aller Sparangebote verringert den Aufwand für Kunden, die häufig neue Festgeldanlagen bei immer anderen Banken tätigen.

- Das Konzept „open banking“ vernetzt Banken und Kunden europaweit. Das Einsammeln von Kapital ist für die Banken einfach zu handeln. Es finden keine separaten Kontoeröffnungen für jeden Anleger statt. Auch den Sparer hat weniger Aufwand durch das Treuhandprinzip.

- Zinspilot bietet mit WeltSparen zusammen als bisher einzige Plattform Tagesgeldkonten an, wie die Tagesgeldvergleiche zeigen.

- Ende 2023 nahm Zinspilot die Festgelder mit einjähriger Laufzeit aus dem Programm. Seitdem sind nur noch Festgelder mit maximaler Laufzeit von 9 Monaten verfügbar.

- Das Angebot an Partnerbanken ist lange nicht so vielfältig wie bei WeltSparen. Leider sind Banken wie CBL Bank und Fimbank im Portfolio, die von Ratingagenturen durchaus kritisch gesehen werden.

- Es gibt bisher keine Flexgeld-Modelle, bei denen Festgeld auch vor Laufzeitende verfügbar ist.

- Leider kann im Rahmen der Zinsgutschrift bei Auslandsanlagen und anfallender Quellensteuer ein zusätzlicher Aufwand entstehen. Nur mithilfe einer Nichtansässigkeitsbescheinigung lässt sich einen Teil der abgeführten Quellensteuer zurückzuerhalten.

Besteuerung der Zinserträge bei Partnerbanken – Freistellungsauftrag

Bis 2017 führten die Partnerbanken Abgeltungssteuer, Solidaritätszuschlag und ggf. Kirchensteuer ab und zahlten den Ertrag netto an die Zinspilot Partnerbank aus. Zinspilot stellte den Kunden darüber eine Steuerbescheinigung aus. Nur durch die Angabe der zugeflossenen Erträge und einbehaltener Steuern aus Zinspilot-Anlagen im Rahmen der Einkommensteuer (Anlage KAP) war eine Verrechnung möglich, wenn sich die Zinserträge des Kunden unter der Freistellungsgrenze bewegten. Ein Freistellungsauftrag konnte bisher nicht erteilt werden.

Seit 2018 ist das einfacher. Die Partnerbanken führen keine Abgeltungssteuer mehr ab und zahlen brutto an die Sutor Bank oder die Fintech Group Bank, als Zinspilot Partnerbanken aus. Bei Zinspilot können Sie einen Freistellungsauftrag hinterlegen. Liegt dieser nicht vor, kommt es zum Abzug von Kapitalertragsteuer, Solidaritätszuschlag und ggf. Kirchensteuer. Das ist die bankenübliche Variante und für den Kunden einfach zu handhaben.

Was ist bei Zinspilot hervorzuheben?

Das Anlageprinzip bei Zinspilot unterscheidet sich von dem der anderen Marktplätze und ist einfacher für Kunden und Kapital suchende Banken, das keine Kontoeröffnungen bei den Anlagebanken erforderlich ist. Eine Besonderheit bei Zinspilot sind zudem die festen Anlageintervalle. Der Geldtransfer zu den Partnerbanken erfolgt nur 2x pro Monat. Die Banken erhalten ihr Kapital gebündelt und haben nicht den Aufwand, 1.000 Euro von Kunde X und 2.000 Euro von Kunde Y verbuchen zu müssen. Aus diesem Grund kann bei allen Partnerbanken die Anlage nur jeweils am 01. und 15. eines Monats erfolgen. Das Geld sollte 4 Bankarbeitstage zuvor auf dem Zinspilotkonto eingehen. Vorteil dieser Variante ist zudem der Verzicht auf eine Mindestanlagesumme. Zum Anlagestichtag sammelt sich ausreichend Kapital aus der Summe aller Kundenaufträge.

Zinspilot ist die Nummer 2 der Vermittler von Geldanlagen. Wir haben die Zinsbroker WeltSparen und Zinspilot getestet und kommen zu diesem Ergebnis. Lesen Sie dazu unseren separaten Artikel.