Finvesto U18 Depot, ETF-Sparplan für Kinder im Test

Lange kannte die Zinsentwicklung nur eine Richtung. Die Sparzinsen sind erst im Jahr 2023 wieder gestiegen. Eine Tendenz, die sich 2024 wieder umdrehen sollte. Bei der Entscheidung für eine Geldanlage der Eltern für ihre Kinder sind jedoch auch andere Anlageformen interessant. Juniordepots, ETF’ und Fondssparpläne können noch deutlicher lohnender als klassische Geldanlagen wie Kindersparkonto oder Kinderfestgeld sein. Ein Anbieter, der gerade im Bereich Sparen für Kinder gute Angebote unterbreitet, ist Finvesto. Im folgenden Artikel stellen wir Depot und ETF-Sparplan des Anbieters genauer vor.

Wer ist Finvesto (eBASE)?

Hinter der Marke „Finvesto“ steht die European Bank for Financial Services GmbH (eBASE) aus Aschheim. Die Bank gehört seit 2009 zu 100% der comdirect bank AG. Als B2B Direktbank bietet eBASE Depotlösungen und Vermögensverwaltung nicht nur selbst an, sondern ermöglicht auch anderen Firmen unter eigenem Branding und eigener Marke Investprodukte, Fondssparpläne und Depots zu vermarkten. Bei diesem White-Label Modell stellt eBASE den Kooperationspartnern die gesamte IT-Struktur (Antragsstrecken, Legitimation, Onlinebanking, Depotverwaltung) zu Verfügung. Ein aktuelles Beispiel für die Nutzung dieses Geschäftsmodells ist z.B. die Marke „FondsSuperMarkt“ der INFOS AG, deren Kunden ihre Depots bei eBASE führen.

Warum einen ETF’s Sparplan für ein Kind bei Finvesto anlegen?

ETFs (Exchange Traded Funds) eignen sich gut zur Geldanlage für ein Kind, weil sich durch das Abbilden eines Börsenindizes (bei einem DAX-ETF sind alle DAX-Werte je nach Gewichtung integriert) eine natürliche Risikostreuung ergibt. Mit einer Einzelaktie im Juniordepot ist das Kursrisiko deutlich höher. Zudem sind ETF’s sehr günstig, da sie im Gegensatz zu vielen Fonds nicht aktiv gemanagt werden und die Fondsgesellschaften demzufolge auch wenig Kosten haben.

Vorteile Finvesto Sparplan:

- Rund 420 sparplanfähige ETFs (u.a. comStage, db X-trackers, ETF Securities, iShares oder Lyxor)

- Ein Fondssparplan ist schon ab 10 Euro monatliche Sparrate möglich.

- Variable Zahlungsintervalle sind möglich. Die Sparraten lassen sich verändern und aussetzen. Zusätzlich kann Dynamik vereinbart werden.

- „finvesto mobile viewer“ als App, mit der Sie das Depot ständig im Blick haben.

- Niedrige Gebühren. Im Schnitt fallen 0,45 % des Transaktionsvolumens an Gebühr für den ETF Kauf an.

- Es fallen bei Finvesto für das U18 Depot keine Gebühren für die Depotverwaltung an.

- Separater Freistellungsauftrag für Kapitalerträge des Kindes möglich – siehe steuerliche Behandlung von Kapitalerträgen für Kinder.

Risikohinweis!!!

Dennoch unser Hinweis. Fonds- und Aktiensparpläne für Kinder sind rechtlich möglich. Es besteht jedoch im Gegensatz zum Sparkonto keine gesetzliche Einlagensicherung für die Anlage. ETF’s sind börsennotiert und unterliegen Kursschwankungen.

Ein Totalausfall ist möglich.

Wie hoch sind die Gebühren bei Finvesto?

Wie schon genannt, fällt keine Depotführungsgebühr für das U18 Depot an. Der einzelne Kauf eines ETF-Anteils kostet abhängig von der Fondsgesellschaft im Schnitt 0,45 % des Transaktionsvolumens. Bei einem Sparplan mit Sparrate von 100 Euro im Monat sind das jeweils 45 Cent. Entscheiden Sie sich nicht für ETF’s, sondern für einen Fondssparplan, gibt Finvesto 75% Rabatt auf den Ausgabeaufschlag, der bis zu 5% betragen kann.

Steuerliche Behandlung.

Legen Sie einen ETF-Sparplan für ein Kind an, unterliegen die Zinserträge beim Verkauf der Fondsanteile der deutschen Kapitalertragssteuer. Vorteilhaft im Rahmen der finanziellen Steuerplanung einer Familie ist jedoch die Tatsache, dass sich pro U18-Depot ein eigener Freistellungsauftrag einrichten lässt, der den Abzug von Abgeltungssteuer für Kapitalerträge unter 1.000 Euro im Jahr verhindert.

Fondssparplan bei Finvesto – wie es funktioniert? Fondsauswahl und Depoteröffnung.

- Fondsauswahl

Bevor Sie einen ETF’s Sparplan anlegen können, müssen Sie sich zuerst für einen oder mehrere ETF’s entscheiden, für die sie monatlich Anteile im Rahmen des Sparplanes erwerben wollen. Die beim Kauf anfallenden Gebühren und die Performance sind zu jedem Wert sichtbar. Die bei eBASE in den vergangenen drei Monaten gefragtesten Sparplan-ETF’s werden separat angezeigt und ermöglichen auch Neueinsteigern, schnell einen Wert zu finden.

Das Auswahltool für ETF’s und Fonds bietet zahlreiche Filtermöglichkeiten:

- nach Währung

- nach Risikoklasse

- nach Fondsrating

- nach Branchen

- nach Wertentwicklung

- nach Index (z.B. nur DAX ETF’s)

- nach Sparplanfähigkeit

- nach Fondsgesellschaft

Sie können sich auch für mehrere ETF’s entscheiden, die Sie im Rahmen des Sparplans besparen wollen. Nach der Auswahl stehen ihnen die Verkaufsprospekte, Geschäftsberichte und weitere Informationen für Anleger als pdf zur Verfügung.

Im nächsten Schritt legen Sie die Höhe der Sparrate fest. Mögliche Zahlungsintervalle sind „monatlich“, „quartalsweise“, „halbjährlich“ und „jährlich“. Die Mindestsparrate ist mit 10 Euro im Vergleich zu anderen Sparplänen wie dem Consorsbank Sparplan sehr niedrig und erlaubt es auch mit kleinen Summen für die Kinder vorzusorgen. - Depoteröffnung Finvesto für ein Kind.

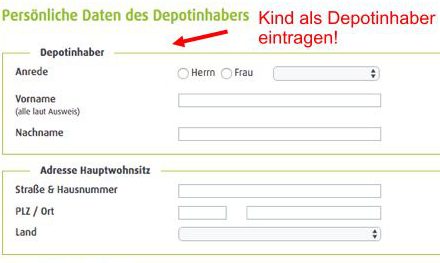

Im nächsten Schritt sind die persönlichen Daten des Depotinhabers einzutragen. Achtung! Eröffnen Sie das Depot für ihr minderjähriges Kind, sind die Daten des Kindes als Depotinhaber einzutragen.

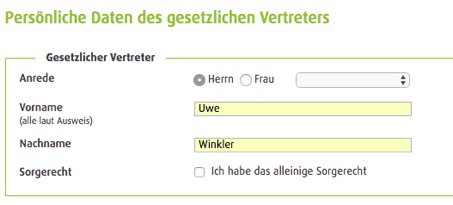

- Gesetzliche Vertreter müssen zustimmen.

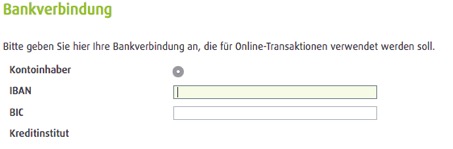

- Bankverbindung für ETF-Sparraten.

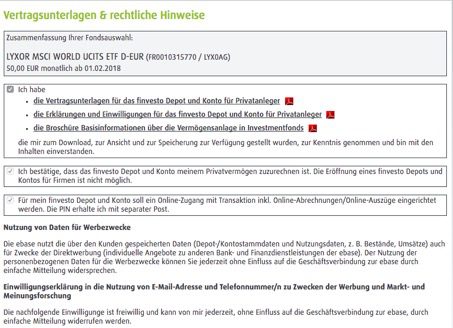

- Vertragsunterlagen & rechtliche Hinweise

Zur Depoteröffnung müssen Sie in einem weiteren Schritt den Vertragsbedingungen von Finvesto zustimmen und beantragen eine PIN für das später mögliche Onlinebanking. Dann folgen die üblichen Bestätigungen zur Nutzung ihrer persönlichen Daten.

Finvesto erkennt anhand des Geburtsdatums den Wunsch nach einer Depoteröffnung für ein Kind und fragt im nächsten Schritt die persönlichen Daten der gesetzlichen Vertreter ab. Das Minderjährige nicht geschäftsfähig sind, sind Konto- und Depoteröffnungen immer nur nach Legitimation und unter Zustimmung aller gesetzlichen Vertreter möglich. Nur im Fall des alleinigen Sorgerechts genügt die Zustimmung des dann alleinigen Sorgerechtsbeauftragten.

Im letzten Schritt der U18 Depoteröffnung benötigt Finvesto die Bankverbindung eines gesetzlichen Vertreters, über die Raten für den ETF Sparplan eingezogen werden können.

Die letzten Schritte zum finvesto Depot U18 Depot:

Bei der Depoteröffnung für einen Erwachsenen wäre die Legitimation vollständig online per Videoident möglich. Aufgrund der Tatsache, dass bei einem Juniordepot die Unterschriften alle gesetzlichen Vertreter notwendig sind, ist hier das Postident die gebräuchliche Variante. Sie laden den Depotantrag (10 Seiten) herunter oder lassen sich diesen per Post zusenden.

- An den entsprechenden Stellen ist der Antrag zu unterschreiben.

- Bei gemeinsamen Sorgerecht müssen sich beide gesetzlichen Vertreter bei einer Poststelle mit Personalausweis legitimieren. Ganz wichtig! Den Antragsunterlagen, die von der Post direkt an Finvesto gesandt werden, ist eine Kopie der Geburtsurkunde des Kindes beizulegen.

- Sind die Unterlagen vollständig bei Finvesto eingegangen sein, erhalten Sie eine Empfangsbestätigung und mit extra Post die Online-PIN, mit der Sie Transaktionen im Juniordepot vornehmen und den Sparplan verwalten können.

FAQ: Kann ich das Depot für meinen Enkel oder Neffen eröffnen?

Das Sparen für Enkel haben wir auf sparkonto.org ausführlich thematisiert. Analog dazu auch der Wunsch von Onkel und Tante, für Ausbildung und Studium der Neffen sparen zu wollen. Problem ist immer die Mündelsicherheit. Nur die gesetzlichenVertreter können ein Konto oder ein Juniordepot für das Kind eröffnen. Nur das dort angelegte Geld ist gesetzlich geschützt und darf nur kindgerecht Verwendung finden.

Variante 1: Opa und Oma oder auch der Onkel können auf ihren Depots oder Konten sparen und den Ertrag nach der Anlagedauer im Rahmen eines Anlasses wie Konfirmation oder Volljährigkeit dem Kind zukommen lassen. Leider ist das Vermögen während der Sparphase so nicht dem Kind zugeordnet. Im Todesfall greift z.B. die normale Erbfolge.

Variante 2 (besser): Opa und Oma oder auch der Onkel stimmen sich mit den Eltern ab und lassen diese ein mündelsicheres Depot z.B. bei Finvesto mit Inhaberschaft auf das Kind eröffnen. Die Sparraten für den ETF-Sparplan kann dann der Dritte übernehmen. Da Einzahlungen oft nur wieder über die Konten der gesetzlichen Vertreter möglich sind, muss der Dritte das Geld den Eltern zuvor z.B. per Dauerauftrag überweisen. Um sicherzugehen, dass die Sparraten für den Enkel oder Neffen auch zweckdienlich Verwendung finden, sollte sich der Schenkende die Kontoauszüge zukommen lassen. Über diesen Umweg ist das Fondssparen für einen Minderjährigen gut abgesichert.

Das für ein U18-Depot keine Depotgebühren anfallen, ist nicht bei jeder Bank Standard und zu begrüßen. Die niedrige Mindestsparrate ist ein Vorteil gegenüber dem Sparplan bei der Consorsbank. Dort ist das Angebot an kostenlosen ETF’s jedoch deutlich höher.

Unser Tipp für Eltern mit wenig Vorkenntnissen im Bereich Börse und Fonds sind ETF Sparpläne über Robo-Advisor wie z.B. quirion oder Oskar ETF-Sparplan.

Nicht logisch finden wir die Tatsache, noch vor Eröffnung des Depots einen ETF oder Fonds auswählen zu müssen. Lässt sich zwar im Nachhinein wieder ändern, doch stört diese Reihenfolge den logischen Ablauf der Depoteröffnung, das die Fonds oder ETF-Auswahl wohl überlegt sein will, viele Filtermöglichkeiten bietet und sehr viel Zeit in Anspruch nehmen kann, sollte man nicht auf die 5 angebotenen volumenstarken ETF zurückgreifen.

Insgesamt können wir eine klare Empfehlung für das Junior-Depot bei Finvesto aussprechen.

")

Erfahrungen zur Finvesto (eBASE). Welche Meinung haben die Kunden?

Aktuell liegen 34 Berichte und Erfahrungen zur Finvesto (eBASE) vor. Die Bank wurde im Durchschnitt mit ∅ 2.2 Sternen (max:5, min:1) bewertet.- positiv 24%

- neutral 21%

- negativ 56%