Klarna Card – gebührenfreie VISA Kreditkarte – Zahlungsoptionen, Google Pay, Apple Pay, kein Auslandseinsatzentgelt

Klarna ist ein weltweit tätiger schwedischer Zahlungsdienstleister (2.000 Beschäftigte) mit Bankenlizenz. Ähnlich wie beim amerikanischen Marktführer Paypal ist die Zahlung über Klarna in ca. 100.000 Onlineshops integriert. Die Kunden haben die Möglichkeit, direkt an Klarna zu bezahlen und das per Überweisung nach Rechnungserhalt, per Sofortüberweisung oder über eine Ratenzahlung, bei der die Ratendauer frei wählbar ist. Seit Mitte April 2019 können Kunden die Klarna Card als VISA Kreditkarte bestellen und damit online oder stationär im Einzelhandel bezahlen. Das beste daran, die bekannten Zahlungsarten wurden übertragen. Kunden können somit ihre Kreditkartenkäufe variabel auch per Rate bezahlen.

Klarna ist ein weltweit tätiger schwedischer Zahlungsdienstleister (2.000 Beschäftigte) mit Bankenlizenz. Ähnlich wie beim amerikanischen Marktführer Paypal ist die Zahlung über Klarna in ca. 100.000 Onlineshops integriert. Die Kunden haben die Möglichkeit, direkt an Klarna zu bezahlen und das per Überweisung nach Rechnungserhalt, per Sofortüberweisung oder über eine Ratenzahlung, bei der die Ratendauer frei wählbar ist. Seit Mitte April 2019 können Kunden die Klarna Card als VISA Kreditkarte bestellen und damit online oder stationär im Einzelhandel bezahlen. Das beste daran, die bekannten Zahlungsarten wurden übertragen. Kunden können somit ihre Kreditkartenkäufe variabel auch per Rate bezahlen.

Die Kunden scheinen gerade den Ratenkauf häufig zu nutzen, was sich für die Bank bei einem Sollzins von 11,95 % p. a. rechnen sollte. Der Kapitalbedarf für dieses Kreditgeschäft ist entsprechend hoch. Das Einlagengeschäft z.B. durch die Klarna Festgelder dienen als Finanzierungsquelle. Ein Indiz dafür: Am 08.10.2019 erhöhte die Bank die Zinsen für das Festgeld über 1 Jahr.

Wie kann ich die Klarna Card beantragen?

Voraussetzung: Sie müssen volljährig sein und schon einmal über Klarna per Rechnung bezahlt haben. Nur dann können Sie direkt aus der Klarna App heraus die neue Klarna Card beantragen. Wie bei Klarna üblich, loggen Sie sich mit dem Direktlink ein und bestellen die neue Kreditkarte.

Legitimation:

Wir erwarteten das übliche Videoident oder einen Postidentcoupon. Die Legitimation erfolgt jedoch deutlich einfacher über eines ihrer Girokonten. Aus der Klarna App heraus geben Sie die IBAN ihres Girokontos an und müssen sich mit den für ihre Bank notwendigen Kennungen wie Nutzername + Passwort über eine SSL-geschützte Verbindung anmelden. Dieses Login dient der Legitimation und hat nur einmalig zu erfolgen. Klarna speichert ihre Daten nicht. Abzuschließend ist die Legitimierung durch eine 0,10 Euro Überweisung von ihrem Giro zu Klarna abzuschließen. Der Betrag wird umgehend zurück überweisen. Funktioniert das alles reibungslos, sind Sie für die Klarna Card legitimiert.

Der Kartenvertrag

Als Nächstes ist der Kartenvertrag zu unterschreiben. Diesen sollten Sie genau durchlesen. Die Bank schließt Zahlungen für Waren und Dienstleistungen in gewissen Branchen wie in der Wett- und Glücksspielbranche aus. Die Unterschrift des Vertrages kann schriftlich nach Ausdruck erfolgen oder digital über einen SMS-Code, der an das Handy des Kunden gesandt wird.

Festlegen der Zahlungsarten

Der Kunde hat folgende Optionen:

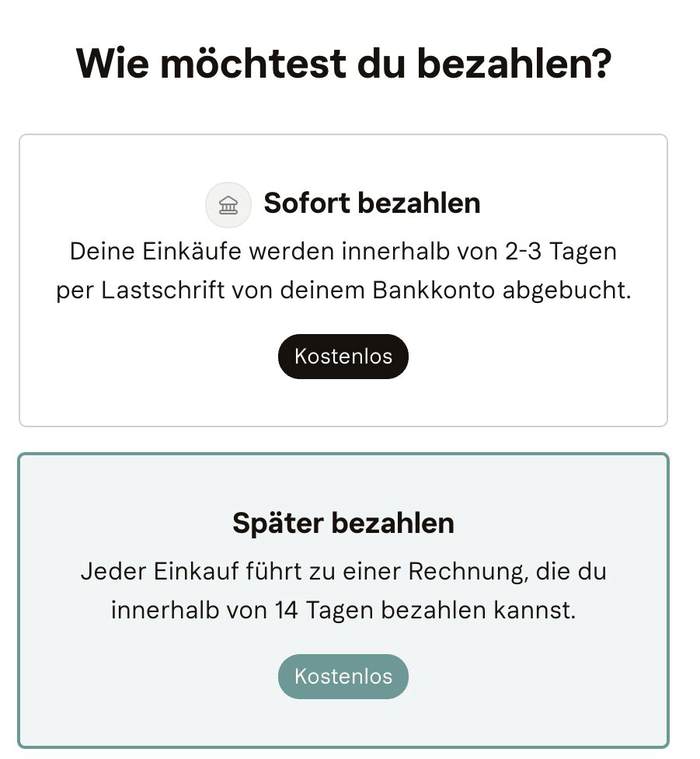

- Sofortzahlung: Die Einkäufe mit der Klarna Card werden automatisch 2-3 Tage später von einem hinterlegtem Bankkonto abgebucht.

- Zahlung nach Rechnung: Jeder Einkauf mit der VISA führt zu einer Rechnung, die innerhalb von 14 Tagen zu bezahlen ist. Es fallen keine Zinsen an.

- Ratenkauf: Eine Zahlung lässt sich in einen Ratenkauf wandeln. (Sollzins: 11,95 % p. a.) Alternativ ist Zahlungsaufschub gegen Gebühr möglich.

Fakten zur Klarna Card

- keine Jahresgebühr, die VISA Kreditkarte ist komplett kostenlos

- einfache Beantragung mit abgeleiteter Identifizierung über ein vorhandenes Girokonto

- komplette Kontrolle über Zahlungen in der Klarna App, Push-Nachrichten, alle Käufe mit Artikeln, pdf-Export…

- verschiedene Zahlungsarten (Sofortüberweisung, Belastung des verbundenen Girokontos, Rechnung, Ratenzahlung)

- kein Auslandseinsatzentgelt beim Zahlen in Fremdwährung, Zahlungen per Google Pay oder Apple Pay über Smartphone

- NFC Aktivierung nach erstmaligem Einsatz bei Zahlung im Geschäft mit PIN-Eingabe

- Debitkarte, kein fest definierter monatlicher Verfügungsrahmen

- kein Bargeldbezug möglich

letzte Aktualisierung: 06.01.2020

Anbieterinformation:

| Klarna Bank AB (publ) |

| Sveavägen 46 |

| 111 34 Stockholm (Schweden) |

| Hotline: 0046 8-120 120 00 |

| E-Mail: inkorg@klarna.se |

| Homepage: www.klarna.com/de/ |

Wie funktioniert der Ratenkauf?

In der App kann der Kunde jede Rechnung bzw. den Einkauf mit der VISA in eine Ratenzahlung wandeln. Die Laufzeiten für den Kredit betragen zwischen 3-12 Monate. Entsprechende Monatsraten sind sichtbar. Der Kunde kann entscheiden, welche Variante der Ratenzahlung er in Anspruch nimmt. Am 15. eines jeden Monats erstellt Klarna die Monatsrechnung und weist den Ratenbetrag aus, der zu zahlen ist. Neben dem Sollzins von 11,95 % erhebt die Bank eine pauschale Zinsgebühr von 0,45 Euro je Monat. Bei niedrigen Beträgen steigt der effektive Jahreszins dadurch stärker als bei der Finanzierung höherer Summen. Kommt es zur Mahnung, kostet diese jeweils 1,20 Euro.

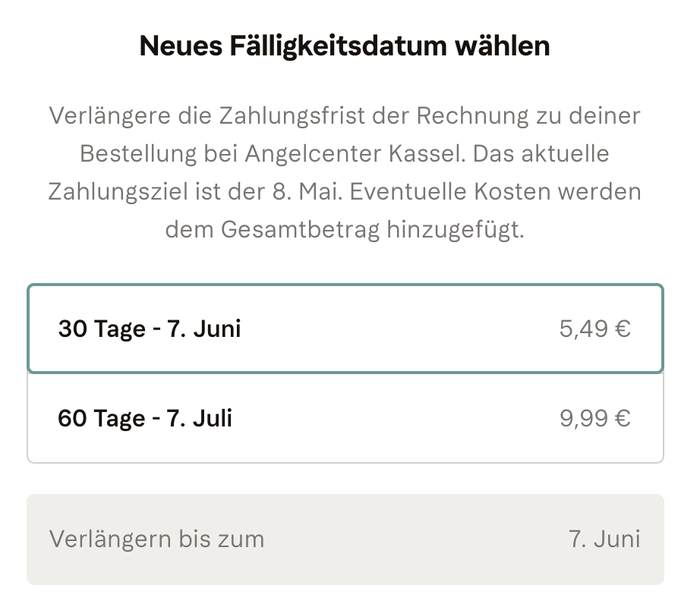

Eine weitere Möglichkeit bei knapper Kasse ist eine Verlängerung des Zahlungszieles – ein Zahlungsaufschub. Dabei berechnet die Bank Pauschalen für eine Verschiebung in Abhängigkeit von deren Dauer. 30 Tage Aufschub kosten 5,49 Euro und 2 Monate Aufschub 9,99 Euro.

Kein Bargeld mit der Klarna-Card

Für eine Kreditkarte ungewöhnlich, können Sie kein Bargeld an Automaten abheben. Die Klarna-Card ist eine reine Zahlkarte. In Schweden wird fast ausschliesslich bargeldlos bezahlt. Deutschland ist von der bargeldlosen Welt noch weit entfernt. Auch für unseren Markt bleibt die Bank jedoch bei ihrer Philosophie.

Als Reisekarte geeignet?

Reisen Sie dienstlich oder im Urlaub in ein Land außerhalb der Euro-Zone, fallen gewöhnlich 1,75 % oder mehr Gebühren bei Zahlungen mit der Kreditkarte durch den damit verbundenen Währungswechsel an. Nicht bei der Klarna-Card. Hier entfällt das Auslandseinsatzentgelt komplett. Nur sehr wenige Anbieter einer Kreditkarte berechnen keine Fremdwährungsgebühr. Zu nennen sind z.B. DKB-Visa als Aktivkunde oder N26 Black Mastercard (9,90 Euro im Monat). Somit kann die Klarna-Card helfen, Kosten bei einer Reise zu sparen. Gegen den Einsatz als Reisekarte spricht die fehlende Bargeldfunktion. Gerade im südlichen oder asiatischen Raum ist Bargeld noch immer das wichtigste Zahlungsmittel. Ein weiterer Punkt ist das Kreditkartenlimit, welches nicht klar festgelegt ist. Es handelt sich de facto „nur“ um eine VISA-Debit, ohne fest definierten Verfügungsrahmen.

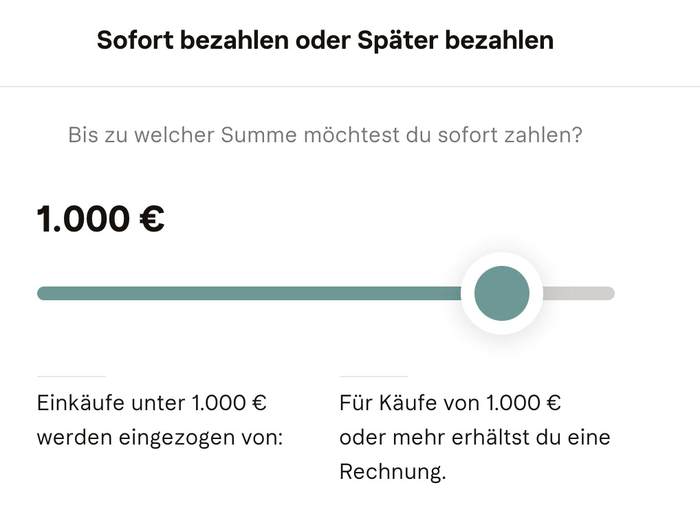

Verfügungsrahmen – ist die Klarna Card eine Charge oder Debit-Karte, wie hoch ist das Limit?

So genau lässt sich die Kreditkarte nicht einordnen. Sie können in der App einstellen, wie sie Käufe bezahlen möchten. Dazu geben Sie den Maximalbetrag an, bis zu dem Käufe sofort dem hinterlegten Girokonto belastet werden. Das entspricht eindeutig der Charakteristik einer Debit-Card. Für Beträge über dem Limit können Sie eine Rechnung bekommen, die an Klarna zu bezahlen ist. Klarna geht also in Vorleistung, was wiederum der Charakteristik einer Charge-Card entspricht. Doch wie hoch ist das Limit? Die App oder der Kreditkartenvertrag weisen das maximale Limit nicht aus. Eine Möglichkeit, die individuelle Bonität der Klarna-Card zu testen, bietet das Tool „Shoppingpower“.

Die Shoppingpower bestimmen!

Die Shopping Power zeigt an, wie viel sie mit der Klarna Card einkaufen können. Dabei wird zwischen den Stufen „Hoch“, „Mittel“, und „Niedrig“ unterschieden. In das Scoring fließen die Zahlungshistorie (Mahnungen, Ausfälle) bei Klarna und externe Informationen (Datenbanken diverser Dienste) ein. Es lässt sich ein Testkauf mit einer beliebigen Summe auslösen. Wir haben schon einiges über Klara gekauft und dennoch war bei 750 Euro Schluss. Man kann sich an dieses Limit nur durch den Test herantasten. Wie schon gesagt, ein konkretes Kreditkartenlimit als Euro Betrag ist nirgends aufgeführt. Mit einem Symbol wird uns eine hohe „Shoppingpower“ bescheinigt. Es ist anzunehmen, dass weitere Käufe nah am jetzigen Limit zu einer Erhöhung des Kreditkartenlimits führen. Die Bank weist jedoch ausdrücklich darauf hin, dass dieser „Shoppingpower Test“ keine Garantie für die Akzeptanz einer Zahlung in dieser Höhe darstellt.

PSD2 – was ändert sich?

Seit dem 15.09.2019 gilt die PSD2, bei der Kontozugriffe über einen zweiten Faktor zu autorisieren sind. Seit dem kann der Kunde relevante Einstellungen z.B. zur Karten-PIN erst nach Bestätigung des zugesandten Sicherheitscodes auf einem authentifizierten Gerät z.B. dem Smartphone vornehmen. Auch das Bezahlen mit der Card im Internet erfolgt immer erst nach einer zusätzlichen Bestätigung.

Google Pay und Apple Pay – beides möglich.

Schon jetzt können deutsche Kunden die Kreditkarte bei Google Pay hinterlegen und mit Android Handys ohne die physische Klarna Card bezahlen. Wie in Schweden schon seit längerer Zeit, funktioniert auch Apple Pay in Deutschland. So kann die Apple Fraktion der Smartphone-Nutzer mit dem iPhone ohne PIN-Eingabe und ohne physisch vorhandener Kreditkarte Zahlungen auslösen.

Hier die offizielle Liste der bei Google Pay teilnehmenden Banken.

Hier die offizielle Liste der bei Apple Pay teilnehmenden Banken.

Kreditkartenvergleich

Anmeldung mit Login-Link, PIN oder Touch-ID

Am PC kannst Du dich bei Klarna mit dem Login-Link anmelden, der per Email zugesandt wird. Auf einem Tablet oder Smartphone lässt sich die Anmeldung in der Klarna-App jedoch vereinfachen. Unter „Einstellungen“ findest du den Punkt „Touch-ID & PIN“. Hier kannst du wahlweise eines der beiden verfahren einrichten und gelangst so z.B. per Touch-ID sehr schnell in die Klarna App, um zum Beispiel offene Zahlungen zu prüfen.

Erfahrungen zur Klarna. Welche Meinung haben die Kunden?

Aktuell liegen 97 Berichte und Erfahrungen zur Klarna vor. Die Bank wurde im Durchschnitt mit ∅ 3.1 Sternen (max:5, min:1) bewertet.- positiv 51%

- neutral 15%

- negativ 34%