Google Pay, Apple Pay, Sparkasse und VR-Banken – Wie funktioniert Mobiles Bezahlen per App mit dem Smartphone? Erfahrungen von Nutzern.

- Googe Pay – Banken / Voraussetzungen und Einsatz.

- Apple Pay – Banken / Voraussetzungen und Einsatz.

- Sparkassen-App Mobiles Bezahlen.

- Volksbanken und Raiffeisenbanken Mobiles Bezahlen

- Apple Pay mit N26 nutzen – TEST 2019 – so geht das Bezahlen mit dem Smartphone.

- Erfahrungen zu Apple Pay und Google Pay – Diskutieren Sie mit!

2019 kam Bewegung in das in USA und in Skandinavien schon etablierte Mobile Payment per Smartphone. Google Pay startete im Juni 2018 im Rahmen einer Kooperation mit einigen Banken (u.a. Commerzbank, comdirect, N26, Wirecard) und Apple Pay startete am 11.12.2018 in Deutschland. In Konkurrenz zu diesen Lösungen der beiden US-Giganten hatten VR-Banken und Sparkassen im Sommer 2018 eigene Lösungen im Rahmen ihrer Banking-Apps an den Start gebracht, die momentan jedoch nur für die Nutzer von Smartphones mit Android Betriebssystem (z.B. Samsung oder Huawei…) zur Verfügung stehen.

Wie funktioniert das Bezahlen per App mit dem Smartphone?

Wie funktioniert das Bezahlen per App mit dem Smartphone?

Es ist ganz einfach. Der Kunde registriert seine bis zu 10 Kreditkarten (noch keine Girokarten) als virtuelle Karten in der App für das mobile Zahlen. Je nach Anbieter lassen sich diverse Optionen einstellen. Man kann z.B. festlegen, ob beim Bezahlen mit dem Handy an der Kasse, die App zu starten ist oder ob schon das Entsperren des Smartphones für eine Zahlung ausreichend ist. Im Laden führt der Kunde sein Smartphone in die Nähe des Zahlungsterminals und startet den Zahlungsvorgang, dessen Erfolg durch ein akustisches oder optisches Signal quittiert wird. Bei den deutschen Lösungen von Sparkassen und VR-Banken ist es bei Zahlungen ab 25 Euro zudem notwendig, die Karten-PIN einzugeben. In der Praxis gibt es jedoch einige Hürden und Besonderheiten.

Voraussetzungen für Mobiles Bezahlen:

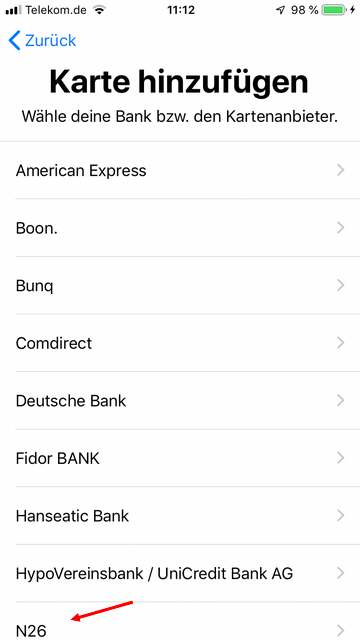

Problem 1: Keine Freigabe der NFC-Schnittstelle durch Apple.

Wie in unserer Grafik zu sehen, hat das Apple iOS bei Smartphones in Deutschland einen Marktanteil von ca. 18 Prozent (Quelle). Da Apple die NFC-Schnittstelle bisher nicht öffentlich freigibt, können App-Anbieter wie Sparkassen oder VR-Banken und auch Google Pay keine Paymentlösung für die Nutzer des iPhones anbieten. Bleibt also nur der Apple eigene Dienst Apple-Pay, der in Deutschland in Kooperation mit ausgewählten Banken (Commerzbank, N26, siehe Liste weiter unten) verfügbar ist. Es bleibt zu hoffen, dass sich weitere Banken für eine Zusammenarbeit mit Apple entscheiden. Die Entscheidungsfindung scheint nicht einfach zu sein. Apple-Pay verursacht den Banken Kosten. Sparkassen und VR-Banken haben zudem eigenen Lösungen und sind sehr auf die Girocard fixiert. Doch bei Google Pay und Apple Pay werden bisher nur Kreditkarten unterstützt. Sieht also schlecht aus für iPhone-Nutzer. Kooperiert die Bank nicht mit Apple-Pay, ist ein Bezahlen per Smartphone nicht möglich.

Liste mit Banken und deren Aussagen zur Teilnahme an Apple-Pay.

Was sind die Vorteile beim Bezahlen mit dem Smartphone?

- Hauptvorteil, das Smartphone bzw. die Smartwatch ist einfach immer dabei und ist schneller griffbereit als die Giro- oder Kreditkarte. Kein lästiges Auspacken und Einpacken der Kreditkarte.

- Einige Apps unterstützen Paypal und erlauben das Zahlen in Apps sowie das Hinterlegen von Bonus- und Gutscheinkarten.

- Die einfache Freigabe der Zahlung ist ein weiterer Punkt. Hier ist jedoch je nach Anbieter stark zu differenzieren. Bei Apple-Pay und Google-Pay genügt die Freigabe des Handys bei Touch-ID oder Face-ID, um eine Zahlung zu legitimieren. Für Kleinbeträge ist bei Apple-Pay nichtmal der Bildschirm des iPhones zu entsperren. Der Vorteil der einfachen Bedienbarkeit mit einer einzigen Aktion ist beim Bezahlen mit den Apps von Sparkasse und VR-Banken jedoch dahin. Bei Beträgen über 25 Euro ist es erforderlich, die Karten-PIN am Smartphone einzugeben – schade.

Was sind die Nachteile beim Bezahlen mit dem Smartphone?

- Entscheidet sich der Kunde für die Lösungen von Google oder Apple, landen die Kreditkartenumsätze in den Datenbanken der amerikanischen IT-Giganten. Das sollte uns bewusst sein.

- Der Kunde wird gläsern, öffnet seine Zahlungsdaten einem weiteren Anbieter, im Falle von Apple Pay und Google Pay großen US-Firmen

Google Pay – wie funktioniert das, welche Banken nehmen teil?

Das Bezahlen mit Google Pay ist in Deutschland bisher nur für Android Smartphones und Kreditkarten von

Stand 07/2020

Boon

Bunq

BW Bank

Commerzbank

comdirect

Consorsbank

Consors Finanz

DKB

Klarna Card

N26

netbank

Openbank

PayPal

Revolut

VIMPAY

Wirecard

möglich.

Demnächst:

Für das 1822Direkt Girokonto ist die Unterstützung von Google Pay zugesagt.

Hier die offizielle Liste der teilnehmenden Banken.

PayPal steigt ein!

Im Herbst 2018 hatte sich auch PayPal entschlossen, GooglePay zu unterstützen. Damit eröffnet sich für eine breite Kundenbasis unabhängig davon, ob die Kundenbank direkt Google Pay unterstützt, die Möglichkeit, per Smartphone zu bezahlen. In der Google-Pay-App ist PayPal zuerst als Zahlungsquelle einzurichten. Bei mobiler Zahlung wird die mit PayPal verbundene Girocard des Kunden belastet.

- Voraussetzung um sich dafür anzumelden ist ein google-Konto, wie es für andere google-Services wie Adwords, personalisiertes Surfen mit der Suchmaschine oder auch zur aktiven Nutzung von Youtube ebenfalls Voraussetzung ist.

- Zudem ist die Registrierung im Google Play Store, über den diverse Android-Apps für Spiele, Musik, Filme, Serien und Bücher auf allen Geräten verfügbar sind, notwendig.

- Im Play Store gibt es die Rubrik „Konto“. Unter diesem Punkt kann der Pay-Nutzer seine Kreditkarten für den Zahlungsdienst per App hinterlegen.

Google Pay – Einschränkungen, Vorteile und Nachteile

- Es lassen sich nur Debit oder echte Charge-Kreditkarten jedoch keine Girocards hinterlegen. Bei den Kreditkarten sind AMEX, Visa oder Mastercards möglich.

- Sie können die Rabatt- und Gutscheinkarten der Einzelhändler hinterlegen. Das Punktesammeln ist so etwas einfacher, als bisher, wo sie immer an das Mitführen der Bonus- oder Rabattkarte denken mussten. Automatisch geht es jedoch nicht, Sie müssen den Barcode durch Vorzeigen aus der App scannen lassen.

- Bei Bezahlen wird aus Datenschutzgründen eine verschlüsselte Nummer anstelle der tatsächlichen Kartendetails an den Händler übermittelt.

- Die Zahlungsmethoden sind parallel gültig und lassen sich jederzeit problemlos anpassen. Links im Menü unter Punkt „Aktivitäten“ sind sofort nach dem Bezahlen per Smartphone über Google Pay die Umsatzbuchungen zu sehen.

- Bei Google Pay muss zur Zahlung die App nicht laufen. Zur Legitimierung der Zahlung ab 25 Euro ist jedoch die Displaysperre zu lösen. Das geht je nach Einstellung und Handy per Handy-PIN oder Touch-ID. Unter 25 Euro genügt es laut Beschreibung, nur das Display des Handys zu aktivieren und vor das NFC-Terminal zu halten. Abweichend von der Beschreibung geht das nicht zuverlässig und es ist vielfach doch das Display auch für Kleinbeträge zu entsperren.

Vergleiche Girokonten mit Google Pay »

Apple Pay – wie funktioniert das, welche Banken nehmen teil?

Obwohl mit geringerem Marktanteil im Bereich der Smartphones, warteten die iOS-Nutzer (auch Smartwatch-Nutzer) sehnsüchtig auf den Marktstart von Apple Pay in Deutschland. Da die NFC-Schnittstelle nicht offen ist, konnte bisher kein einziger iPhone-Nutzer in Deutschland mit seinem Smartphone bezahlen, da die Ansteuerung aus einer Fremd-App heraus nicht möglich ist. Aktuelle sind bei Apple-Pay dabei:

Stand 07/2020

Advanzia Bank

American Express

Boon

comdirect

Commerzbank

Consors Bank

Consors Finanz

Crosscard

Deutsche Bank

DKB

Fidor Bank

Hanseatic Bank

HypoVereinsbank

ING Girokontos

Monese

N26

netbank

O2 Banking

Openbank

Revolut

Sparkassen

VIABUY

VIMPAY (indirekt darüber einige Sparda Banken),

VISA

Demnächst:

- Volksbanken Raiffeisenbanken

In der Apple-Community wird heftig diskutiert, welche Bank zukünftig wohl noch mitmacht. Hier die offizielle Seite mit Banken, die schon dabei sind und denen die 2019 / 2020 mit dem Apple Pay starten werden.

Update vom 12.12.2019: Sparkassen unterstützen jetzt ebenfalls Apple-Pay für ihre Kreditkarten, verhandeln noch zum Thema Girocard Integration. In die Thematik kommt Bewegung.

- Voraussetzung ist eine bei iCloud angemeldete Apple-ID auf einem mobilen Apple Gerät. Das kann ein iPhone, iPad, die Apple Watch oder ein MacBook Pro mit Touch ID sein.

- In der Apple-Wallet-App lassen sich maximal 10 Kreditkarten als Zahlungsmittel erfassen. Dazu ist immer erst die Kreditkarte zu scannen. Die folgende Einrichtung ist von Bank zu Bank unterschiedlich.

- Apple Pay ist nicht für Kinder unter 13 Jahren verfügbar.

Schritt für Schritt – Einrichten der Kreditkarte für Apple Pay:

- Wallet App auf iPhone starten – Anmeldung mit Apple ID und Passwort

- Abfotografieren der Kreditkarte

- Eingeben des Kartencodes (3 Ziffern)

- Die Karte wird überprüft. Im Rahmen dessen sendet Apple eine Zertifizierungscode per SMS.

- Wird dieser Code korrekt eingegeben, ist die Karte für Apple Pay registriert und die App der Bank mit dem Service verknüpft.

- Deine Bank, in unserem Fall N26, schickt dir eine SMS mit der Bestätigung, dass deine Smartphone für Apple Pay bereit ist.

Unter ihren für Apple-Pay registrierten Karten bestimmen Sie die Standardkarte. Wollen Sie nicht mit der Standardkarte und z.B. mit einer ebenfalls im Wallet hinterlegten Kundenkarte oder anderen Kreditkarte zahlen, ist die App zu öffnen und es hat die Auswahl zu erfolgen. Im Standardfall genügt es zum Zahlen, den Finger auf den Touch ID-Sensor zu legen und das Handy an das NFC-Terminal im Supermarkt zu halten. Beim iPhone X erfolgt das Legitimieren der Zahlung mit Face-ID. Erkennt der NFC-Sensor ein Apple-Pay empfangendes Kassenterminal, ist die Zahlung auch schon Geschichte. Da die maximale Reichweite nur ungefähr 10 cm beträgt, sind Fehlbuchungen, z.B. der Fall ein anderer Kunde entsperrt neben ihnen an der Kasse sein iPhone, ausgeschlossen.

Vergleiche Girokonten mit Apple Pay »

Sparkasse Mobiles Bezahlen – wie funktioniert das?

Die Sparkassen kooperieren seit Mitte Dezember 2019 mit Apple Pay. Die offizielle Apple Seite zeigt die Sparkasse als Partner. Es gibt somit die Möglichkeit geben, als Girokontokunde der Sparkasse mit dem iPhone ohne PIN-Eingabe und ohne Kreditkarte zu zahlen.. Das wie bisher bei allen Partnerbanken nur für Kreditkarten und nicht für die Girocards der Sparkassen.

Die folgende Beschreibung betrifft den Spk-eigenen Service „Mobiles Bezahlen“.

Seit August 2018 ist die App „Mobiles Bezahlen“ für Android-Smartphones im Google App-Store verfügbar. Die mehr als 385 Sparkassen in Deutschland stellen den Service zur Verfügung. Voraussetzung für die Teilnahme ist das aktiviert NFC auf dem Android-Smartphone.

- Nach dem Download der App erfolgt das Registrieren mit den bekannten Zugangsdaten für das Onlinebanking.

- Die bei der Sparkasse genutzten Karten werden im nächsten Schritt angezeigt und können für das Mobile Bezahlen aktiviert werden. Der Vorteil gegenüber Google Pay und Apple Pay, auch Girokarten lassen sich für Mobiles Zahlen einsetzen.

- Die Integration jeder Karte ist mit einer TAN-Eingabe einmalig zu legitimieren.

- Mobiles Zahlen bei der Sparkasse ist nur für Erwachsene ab 18 Jahren verfügbar

. - Es lassen sich 3 Sicherheitsstufen einstellen. Bei Stufe 1 ist ein aktivierter Handy-Bildschirm, bei Stufe 2 der entsperrte Handy-Bildschirm und bei Stufe 3 das Öffnen der App Voraussetzung, um mobil zu zahlen.

- Leider ist für Zahlungen über 25 Euro immer noch am Terminal des Einzelhandels der Karten-PIN, wie beim Zahlen per NFC-Chip auf der Karte einzugeben. Bei Apple-Pay und Google-Pay genügt es, dass Handy zu entsperren.

Ich hab kein LTE, muss ich online im Internet sein, um mobil Zahlen zu können?

Nein, die Legitimation erfolgt über Einmalschlüssel, die beim Zahlungsvorgang an das Kassenterminal übertragen werden. Bei bestehender Internetverbindung werden bis zu max. zehn Einmalschlüssel automatisch in die App nachgeladen. Es kann also 10 mal auch ohne Internetverbindung gezahlt werden.

Folgende Kritikpunkte sind anzumerken:

- Leider zeigt die App momentan nicht die letzten getätigten Zahlungen/Umsätze als Historie und deren Status. Um einen Vorgang zu kontrollieren, ist das eine dringend benötigte Funktion.

- Die Eingabe der Karten-PIN bei Zahlungen ab 25 Euro ist leider umständlich und vereinbart sich nicht mit dem Begriff und der Grundidee vom „Mobile Payment“, da ich doch noch an einem anderen Gerät als am Smartphone „herumwerkeln“ muss.

Die Apps ist noch neu und es fehlen noch einige wichtige Funktionen wie die Umsatzanzeige.

Die eigene App der Sparkassen funktioniert nicht mit Apple-Geräten, da Apple die NFC-Schnittstelle nicht öffnet. Da die Sparkassen seit Dezember 2019 mit Apple kooperieren, gibt es endlich die Möglichkeit, als Girokontokunde der Sparkasse mit dem iPhone ohne PIN-Eingabe und ohne physische Kreditkarte zu zahlen.

Die Sparkassen waren bzw. sind noch in Verhandlungen mit Apple zur Integration der Sparkassencard als Girocard im Apple Pay System. Doch es gibt (noch) gute Gründe, dass diese Wunschvorstellung nicht zur Realität wird. Die Girocard beherrscht z.B. keine Tokenisierung, kein CDCVM. Letztendlich waren die Gespräche bisher erfolglos und die Sparkassen müssen einsehen, das der Markt Apple Pay möchte und die Sparkassen-App „Mobiles Bezahlen“ nicht gleichwertig ist.

Bis die ersten Sparkassen Apple Pay anbieten, sind die gebührenfreien Girokonten von N26 und comdirect zu empfehlen. Die gebührenfreien Kreditkarten dieser Banken unterstützen Apple Pay schon seit einiger Zeit.

Vergleiche Girokonten mit Apple Pay »

Volksbanken und Raiffeisenbanken Mobiles Bezahlen – wie funktioniert das?

Fast zeitgleich mit den Sparkassen hat auch der Bundesverband der deutschen Volksbanken und Raiffeisenbanken Mitte August die Testphase für das mobile Bezahlen für beendet erklärt. Laut Verband sollten zum Start ca. 85 Prozent der 915 VR-Banken den neuen Service anbieten, der sich aus bekannten Gründen auf Nutzer von Android-basierenden Smartphones beschränkt. Die Praxis sieht jedoch anders aus und viele VR-Banken benötigen wohl noch Zeit, um Mobilen Zahlen in ihre Abläufe und IT-Strukturen zu integrieren. Eine Liste der teilnehmenden Banken gibt es hier.

- Das Digitalisieren von Mastercard, Visa und Girocard ist im Rahmen der VR-Banking-App unter „Digitale Karten“ möglich, wobei bei Erstnutzung eine von der VR-Banking-App unabhängige App heruntergeladen wird, die für das Mobile Zahlen zu nutzen ist. Der Vorgang ist mit einer TAN abzuschließen.

- Nach dem Digitalisieren einer Girokarte erhalten Sie eine neue PIN für das mobile Zahlen, für die digitalen Kreditkarten finden die bekannte Karten-PINs Verwendung.

- Auch bei der App der VR-Banken sind Zahlungen über 25 Euro mit der Eingabe der Karten-PIN am Bezahlterminal zu legitimieren.

- In der VR-App lässt sich eine Option „Express-Zahlung“ einstellen. Mit dieser Funktion genügt es für eine Zahlung, lediglich den Bildschirm des Smartphones einzuschalten. Die VR-App ist nicht zu starten.

- Ohne Express-Modus ist der Menüpunkt „Digitale Karten“ in der App anzuwählen.

Ich hab kein LTE, muss ich online im Internet sein, um mobil Zahlen zu können?

Nein, es ist für das Mobile Zahlen keine Internetverbindung notwendig. Das gilt für mehrere Bezahlvorgänge. Bei bestehender Online-Verbindung werden die kryptografischen Daten, mit der sich ihre Karte am Terminal über NFC legitimiert, nachgeladen.

Wie sicher ist es, mobil zu zahlen?

Über NFC werden keine persönlichen Daten des Inhabers von digitalen Karten an das Kassenterminal übertragen.

Positiv, dass in der App die letzten Transaktionen angezeigt werden. Folgende Kritikpunkte sind anzumerken:

- Es ist umständlich und nicht gerade praktisch, dass für das Mobile Zahlen mit der girocard (Debitkarte) eine neue PIN bestellt werden muss.

- Die Eingabe der Karten-PIN bei Zahlungen ab 25 Euro ist leider umständlich und vereinbart sich nicht mit dem Begriff und der Grundidee vom „Mobile Payment“, da ich doch noch an einem anderen Gerät als am Smartphone „herumwerkeln“ muss.

- Einige Nutzer vermissen den bisher fehlenden Wear OS-Support, der das Zahlen mit einer Smartwatch ermöglicht.

Die App kann nicht mit Apple-Geräten funktionieren, da Apple die NFC-Schnittstelle nicht öffnet. IOS-Nutzer müssen auf Apple-Pay warten und darauf, dass sich ihre VR-Bank für eine Teilnahme entscheidet. Dazu laufen Gespräche und seit Dezember 2019 zeigt die offizielle Apple Webseite die Volksbanken / Raiffeisenbanken als zukünftige Partner.

Apple Pay mit N26 nutzen – TEST.

Schritt für Schritt – Einrichten der N26 Mastercard für Apple Pay.

- Wallet App auf iPhone starten – Anmeldung mit Apple ID und Passwort.

- Abfotografieren der N26-Kreditkarte

- Eingeben des Kartencodes (3 Ziffern)

- Die Karte wird überprüft. Im Rahmen dessen sendet Apple eine Zertifizierungscode per SMS.

- Wird dieser Code korrekt eingegeben, ist die Karte für Apple Pay registriert und die N26-App mit dem Service verknüpft.

- N26 schickt eine SMS mit der Bestätigung, dass deine Smartphone für Apple Pay bereit ist.

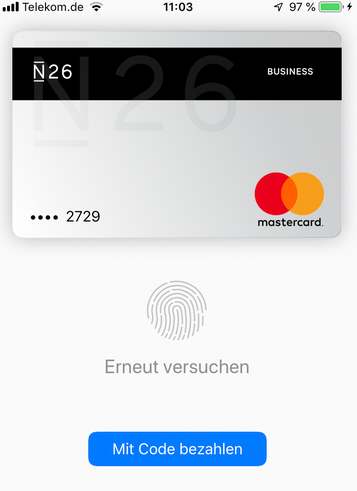

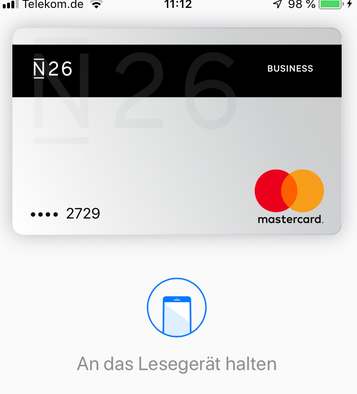

Wie funktioniert der Bezahlvorgang mit N26 über Apple Pay? Test an der Aral Tankstelle 01/2020.

- Startet die Wallet App auf dem iPhone und wählt, sofern mehrere Kreditkarten eingetragen sind, die N26 Mastercard aus.

- Beim Drücken des Homebuttons erscheint die Aufforderung, das iPhone an das Lesegerät / Kartenterminal zu halten. Bei unserem Test in einer Aral Tankstelle hat das mit dem seitlichen Anlegen des iPhones sehr gut funktioniert.

- Jetzt ist für Beträge ab 25 Euro der Zahlvorgang mit Touch-ID oder Face-ID zu legitimieren. Bei Kleinbeträgen ist das nicht notwendig. Klappt etwas mit dem Fingerprint in der Eile am Kassenschalter nicht, kann die Freigabe auch durch Codeeingabe erfolgen.

- Es piept am Kartenterminal und der Bondrucker rattert – im Test erfolgte die Zahlung in Sekundenschnelle.

- N26 schickt dir eine SMS mit der Bestätigung, dass deine Smartphone für Apple Pay bereit ist.

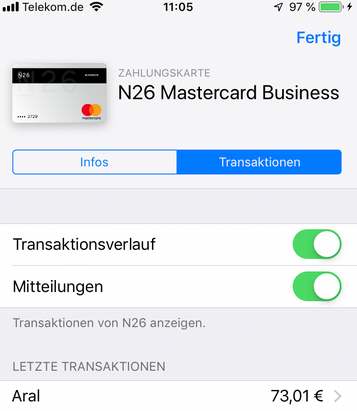

- War die Zahlung erfolgreich, erscheint eine Meldung und die Transaktion ist in der Wallet-App sofort sichtbar. Da Apple-Pay direkt mit der N26-App verbunden ist, bekommst du wie bei jeder N26-Transaktion eine Push-Nachricht.

Vergleiche Girokonten mit Apple Pay »