Jeder von uns hat schon einmal zur Miete gewohnt und seine Erfahrungen mit dem Thema Mietkaution gemacht.

Jeder von uns hat schon einmal zur Miete gewohnt und seine Erfahrungen mit dem Thema Mietkaution gemacht.

Oft haben wir die Mietkaution dem Vermieter einfach überwiesen oder in bar abgeliefert und uns weiter keine Gedanken gemacht. Bei Auszug gab es die Kautionssumme wieder. Heute stolpern wir über Begriffe wie Mietkautionssparbuch und Kautionskonto.

Wie funktioniert das? Inhalt der Seite:

- Mietkautionsbürgschaft eine Alternative zum Sparbuch?

- Aktuelle Zinsen beim Sparbuch, lohnt sich das?

- Variante 1 – Mieter legt das Sparbuch an und verpfändet.

- 3 wichtige Punkte – was ist bei der Eröffnung des Kautionskontos durch den Mieter zu beachten?

- Variante 2 – Vermieter legt das Sparbuch als Treuhandkonto an.

- 3 wichtige Punkte – was ist bei der Eröffnung des Kautionskontos durch den Vermieter zu beachten?

Rechtliche Grundlagen bei Mietkautionen.

Laut BGB § 551 zu „Begrenzung und Anlage von Mietsicherheiten“ sind folgende Richtlinien einzuhalten:

- Die max. Höhe der Kaution ist auf die Summe aus 3 monatlichen Mietzahlungen ohne Nebenkosten, also die Kaltmiete begrenzt.

- Der Vermieter ist verpflichtet, die Mietkaution getrennt von seinem Vermögen, mit einer bei Spareinlagen mit dreimonatiger Kündigungsfrist üblichen Verzinsung, anzulegen. Die Kündigungspflicht entspricht der beim klassischen Sparbuch.

- Die Kautionszahlung hat durch den Mieter in maximal 3 Teilbeträgen zu erfolgen.

Mietkautionsbürgschaft – gute Alternative zum Sparbuch mit Vorteilen für Mieter und Vermieter.

Wollen Sie das Thema Mietkautionssparbuch umgehen und die Kaution gegen Zahlung einer jährlichen Gebühr ganz einsparen, sollten Sie über eine Mietkautionsbürgschaft bzw. Mietkautionsversicherung nachdenken. Wie das funktioniert und ob sie auch eine schon geleistete Kaution zurückholen können, ist auf der verlinkten Seite anschaulich dokumentiert nachzulesen.

2 Wege zum Mietkautions-Sparbuch – die Zinsen sind nicht entscheidend.

Vorab zu den Begriffen. Ob Kautionskonto oder Kautionssparbuch, in der Praxis nur 2 Bezeichnungen der Banken für Bankkonten zur rechtssicheren Verwahrung der Mietsicherheit. Es gibt mehrere Wege für Wohnungsvermieter und Mieter die Vorschriften für die Anlage eines Mietkautionskonto zu erfüllen. Generell ist zu beachten, dass Sparbücher und Sparkonten im Gegensatz zu einem Tagesgeldkonto bei Inanspruchnahme von Beträgen über 2.000 Euro einer Kündigungsfrist bedürfen. Siehe Unterschied zwischen Sparkonto und Tagesgeldkonto. Die Sparzinsen sind momentan für eine gute Geldanlage allgemein sehr niedrig. Doch es gibt wichtigere Aspekte beim Hinterlegen der Mietkaution. Es geht um die Sicherheit des Geldes und den Schutz vor einem unberechtigten Zugriff auf das Kautionskonto bzw. Mietkautionssparbuch.

Aktuelle Zinsen bei Mietkautionskonten (07/2024):

| Bank | Konto | Zinsen p.a. | Kosten | Info |

|---|---|---|---|---|

| DKB Mietkautionskonto | 0,01 % | weitere Infos | ||

| Targobank Doppelzinssparkonto | 0,03 % | Einrichtung 30 Euro | weitere Infos | |

| Postbank Mietkautionskonto bis 3.000 Euro | 0,001 % | Erstausgabe 30 Euro | weitere Infos | |

| Postbank Mietkautionskonto über 3.000 Euro | 0,002 % | Erstausgabe 30 Euro | weitere Infos | |

| Deutsche Bank Sparcard | 0,01 % | weitere Infos | ||

| Commerzbank Sparkonto | 0,25 % | weitere Infos |

zum DKB Vermieterpaket

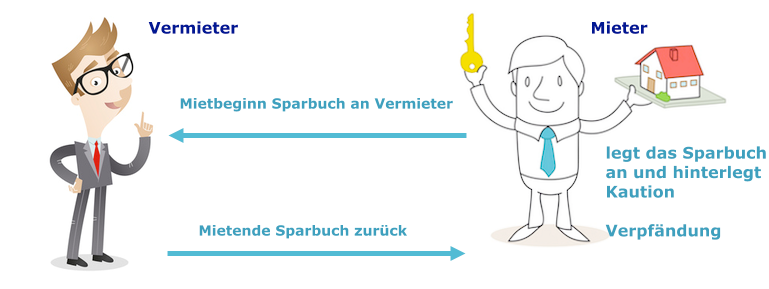

1. Mieter legt das Kautionssparbuch selbst an.

Die Postbank z.B. bietet ein Mietkautionssparkonto an, welches nur vom Mieter selbst eröffnet werden kann. Mit einer Verpfändungserklärung an den Vermieter ist dessen Zugriff für den Fall von Mietschulden gesichert. Im Pfändungszeitraum ist ein Zugriff durch den Mieter auf das Konto nicht möglich. Das Sparbuch ist dem Vermieter auszuhändigen (siehe Grafik).

Durch die Kontoinhaberschaft auf den Namen des Mieters ist das Kautionsgeld rechtlich immer zu 100% dem Wohnungsmieter zuzuordnen. Würde der Hauseigentümer das Geld selbst auf einem nicht treuhänderisch verwalteten Kautionskonto anlegen, wäre ihre Kaution bei einer Insolvenz des Hausbesitzers nicht vor einer Verwertung im Rahmen der Konkursmasse sicher.

Auch die Zinszahlung fließt Ihnen bei der Variante "Kautionssparbuch des Mieters" auf direktem Wege zu. Denken Sie daran, Zinserträge sind nach Erreichen der Freigrenzen steuerpflichtig. Siehe auch unser Artikel zur Abgeltungssteuer.

Vorteile Mietkonto bzw. Mietkautionssparbuch des Mieters.

- Verwaltung der Zinserträge in Eigenregie

- Optimaler Schutz bei einer Insolvenz des Wohnungseigentümers

- Bank informiert bei Zugriffen auf das Kautionssparbuch im Schadensfall.

Auch Vermietern sollte das Kautionskonto in Eigenregie des Wohnungsmieters entgegenkommen. Das Sparbuch als Sicherheit in der Hand und keinerlei Kosten und Aufwand für die Kontoverwaltung sprechen dafür. Die Beantragung des Mietkautionskontos ist z.B. bei der DKB völlig unkompliziert. Der Mieter kann das Konto selbst innerhalb von 2 Minuten online eröffnen. Weitere Infos zum DKB Mietkautionskonto können Sie hier nachlesen.

Was ist bei der Einrichtung des Sparbuches zu beachten?

- Der Mieter muss zur Bank oder Sparkasse gehen und die Kontoeröffnung mit Personalausweis bestätigen. Der Vermieter braucht zum Termin nicht anwesend sein.

- Die Verpfändungserklärung ist von Mieter und Vermieter zu unterzeichnen.

- Das Sparbuch schickt die Bank direkt zum Vermieter.

Es ist ein Freistellungsauftrag für die Zinserträge die aus dem Guthaben auf dem Mietkautionssparbuch anfallen zu stellen. Ohne den Freistellungsauftrag erfolgt der Abzug von Abgeltungssteuer auf die Zinserträge.

Ende des Mietvertrages – die Auflösung des Sparbuches.

Zur Auflösung des Mietkautionskontos muss das Sparbuch wieder zur Bank gelangen. Als nächstes ist die Verpfändung zurückzunehmen. Dazu müssen Sie als Mieter eine Erklärung unterschreiben. Danach steht das Kautionsgeld bereit und kann für die neue Wohnung Verwendung finden. Entscheiden Sie sich dann für eine Mietkautionsbürgschaft haben sie das Geld z.B. für Möbel oder den Umzug frei zur Verfügung.

Achtung! Steht noch eine abschließende Nebenkostenabrechnung an, kann der Wohnungsverwalter das Sparbuch auch in angemessener Frist später zurückgeben, um eine Sicherheit für noch ausstehenden Nachzahlungen in der Hand zu haben.

Mietkautions-Sparbuch mit Sperrvermerk als Alternative zur Verpfändung.

Für diejenigen, die ihr Kautionskonto nicht verpfänden möchten, gibt es die Variante Mietkonto mit Sperrvermerk. Die Bank trägt diesen in die Kontobedingungen ein. In der Praxis können Abhebungen von diesem Konto nur nach Zustimmung beider Parteien erfolgen.

2. Mietkautionssparbuch beim Vermieter in Treuhand.

Der zweite rechtssichere Weg ist ein treuhänderisch verwaltetes Mietkautionssparbuch oder Konto auf den Namen des Vermieters. Auf dieses Konto ist die Kaution einzuzahlen. Diese Variante bedeutet mehr Aufwand für die Hausverwaltungen, denn Mietern stehen jährlich Abrechnungen über die Zinserträge zu. Die Zinsfreistellung bei der Abgeltungssteuer ist nicht möglich. Es ist zu beachten, dass z.B. Sparkassen für die Einrichtung des Kontos bzw. Mietkautionssparbuches eine einmalige Gebühr von ca. 15 Euro verlangen.

zum DKB Vermieterpaket

Was ist bei der Einrichtung des Sparbuches durch den Vermieter?

- Die Anwesenheit des Mieters ist nicht erforderlich.

- Der Vermieter benötigt seinen Personalausweis oder Pass und den Mietvertrag.

- Nach Ende des Mietvertrages erhält der Vermieter die Kaution und muss diese an den Mieter weiterleiten.

Einen aktuellen Vergleich finden Sie auf www.mietkautionsbuergschaft.eu!