Zuwachssparen – wie funktioniert das?

Was ist unter Zuwachssparen zu verstehen?

Das Zinswachstumssparen oder auch nur Zuwachssparen ist gekennzeichnet durch eine jährlich ansteigende Zinsrendite, dem Zinswachstum. Häufig wird auch vom Staffelzinsen gesprochen. Beim klassischen Festgeld wird über die gesamte Anlagedauer nur mit einem Zinssatz abgerechnet. Diese progressive Dynamik wird von Anbietern sowohl im Festgeld- als auch im Tagesgeldbereich angeboten.

Lohnt sich das Zuwachssparen?

Die ansteigende Zinskurve lockt den Anleger und verheißt eine hohe Rendite. Lassen Sie sich nicht blenden und rechnen Sie sich die Gesamtrendite für das Angebot zum Wachstumssparen konkret aus und vergleichen Sie es mit den Festgeldangeboten mit fixen Zinssätzen.

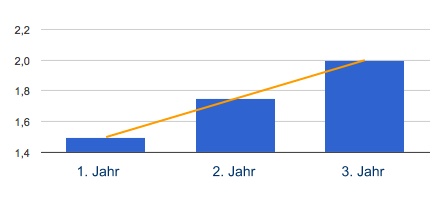

| 1 Jahr | 2 Jahre | 3 Jahre | 4 Jahre | Rendite | |

|---|---|---|---|---|---|

| 4 Jahre Wachstum | 1,35% | 1,55% | 1,80% | 2,00% | 1,675% |

| 4 Jahre Festzins | 1,70% | 1,70% | 1,70% | 1,70% | 1,70% |

In unserem Beispiel erzielt das Festzinsangebot eine höhere Rendite. Achten Sie zudem auf die Intervalle der Zinsgutschriften. Bei jährlichen Gutschriften erhöht sich die Gesamtrendite durch den Zinseszinseffekt. Aufgrund der anfangs niedrigeren Zinsen ist dieser beim Zinswachstum-Sparen weniger groß.

Auch wenn die Rendite niedriger ausfällt, kann das Wachsstumssparen für gewisse Fälle doch die bessere Wahl sein. Die Anlagebedingungen und Kündigungsfristen sind oft etwas flexibler. Hier lohnt es sich, das Kleingedruckte zu lesen. So kann bei der GEFA-Bank mit 3-monatiger Frist die Geldanlage ohne Zahlung von Vorfälligkeitszinsen beendet werden. In den Anfangsjahren ist das aufgrund der geringen Zinsen nicht zu empfehlen. Benötigen Sie das Geld jedoch in einem dringenden Fall, sind sie flexibler als beim klassischen Festgeld.

Zuwachssparen als Tagesgeldanlage möglich?

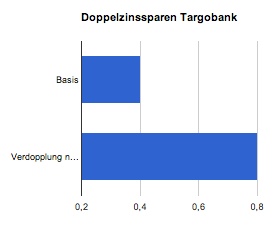

Auch beim Tagesgeldsparen gibt es Banken, die mit einer Zinsprogression locken. Zum Beispiel beim Doppelzinssparbuch der Targobank. Um eine bessere Zinsstaffel zu erhalten, muss der Anleger jährlich einen festgelegten Sparzuwachs erzielen. Im Fall der Targobank sind das 600 Euro. Ist das Ziel erreicht, erfolgt die Verzinsung nach der zweiten höheren Zinsstaffel.

Auch beim Tagesgeldsparen gibt es Banken, die mit einer Zinsprogression locken. Zum Beispiel beim Doppelzinssparbuch der Targobank. Um eine bessere Zinsstaffel zu erhalten, muss der Anleger jährlich einen festgelegten Sparzuwachs erzielen. Im Fall der Targobank sind das 600 Euro. Ist das Ziel erreicht, erfolgt die Verzinsung nach der zweiten höheren Zinsstaffel.

Hier kann im Gegensatz zum Festgeldparen jederzeit auf das Guthaben zugegriffen werden. Gekoppelt mit einem Sparplan hat die Cosmos Direkt ebenfalls ein Wachstumssparmodell im Programm.

Fakten zum Zinswachstumssparen

- Mindestlaufzeit im Bereich Festgeld oft 3 Jahre

- jährlich steigenden Zinsen – Zinstreppe, mit oder ohne Kapitalverzehr

- flexible Anlagebedingungen, Kündigung mit Frist möglich

- Renditevergleich zum Festgeld empfehlenswert

Anbieter im Bereich Zuwachssparen:

- GEFA-Bank

- Bausparkasse Mainz AG

- Sparkassen, Sparda-Banken

- Targobank (Doppelzinssparen)