Es spricht vieles dafür, dass ein Großteil der momentanen Serviceprobleme bei der DKB – siehe die mehr als 100 negativen DKB Erfahrungsberichte mit IT-Problemen in Verbindung stehen. Ausbaden müssen das Kunden und Hotline, die momentan weder personell noch vom Know-how her dazu in der Lage ist. Die Bank hat immerhin 4 Mio. Kunden und das DKB Girokonto ist nach wie vor, rein die Konditionen, betrachtend eines der besten Girokonten in Deutschland.

iTAN Verfahren nicht mehr zulässig

Wie bekannt, darf ab 2019 das iTAN Verfahren nicht weiter Verwendung finden. Altkunden der DKB konnten bisher noch ihre Überweisungen mit einer nummerierten TAN aus der Liste quittieren. Das Sie etwas tun müssen, haben viele DKB Kunden schon mitbekommen und sich für das TAN2go-Verfahren per App bzw. das chipTAN-Verfahren mit TAN-Generator entschieden. Im Onlinebanking hatten auch wir das Verfahren umgestellt und mit einer letzten iTAN den Vorgang legitimiert. Aufgrund der vielen Klagen in Zusammenhang mit der DKB Banking App und TAN2Go hatten wir uns für das Chip-TAN entschieden.

Betriebsblind als DKB Kunde?

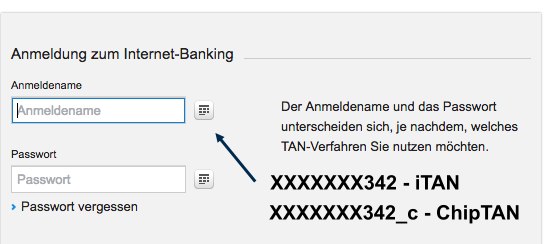

Leider ja… In der Annahme, alles ist wie immer, nur dass wir beim Legitimieren von Überweisungen jetzt den TAN-Generator nutzen, versuchten wir, uns im DKB Onlinebanking anzumelden. Natürlich mit dem alten Anmeldenamen (im Bild XXXXXXX342) wie seit vielen Jahren. Wir und sicher viele Kunden übersahen den Text "Der Anmeldename und das Passwort unterscheiden sich, je nachdem, welches TAN-Verfahren Sie nutzen möchten." Dann begann das Fiasko.

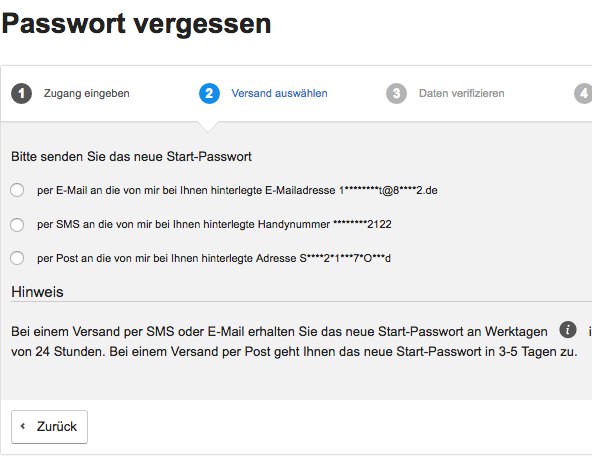

Es gibt die Funktion „Passwort vergessen“. Doch das führt ins Leere, da wir versucht haben für das alte iTAN Verfahren = alter Anmeldename ein neues PW zu bekommen. Die DKB hat jedoch nach Umstellung von iTAN auf ein neues Verfahren diesen Zugang einfach gesperrt. Die Möglichkeiten zum Versand eines neuen Passwortes weisen nicht unsere Daten für Email, Anschrift oder Handynummer aus, sondern kryptische Fantasiedaten. Das führt dazu, dass wir gebeten werden, die Hotline anzurufen. Aufgrund der bekannt langen Wartezeiten mit anschließendem Rauskicken aus der Leitung nach mehreren Minuten Warteschleife, haben wir diesen Weg nicht erst versucht.

Wie geht es weiter?

Eine Email-Anfrage zum Thema Zugangssperrung wurde nach 11 Tagen beantwortet – „man habe den Zugang entsperrt“. Eine Anmeldung war immer noch nicht möglich, da wir es wieder mit der alten Zugangsnummer und nicht „_m“ für das chipTAN-Verfahren versucht hatten. Nochmals baten wir per Email um Hilfe. Die Antwort war sehr freundlich formuliert und kam nach nur 3 Tagen. Jetzt war uns der Fehler klar – falsche Zugangsnummer.

Ein Startpasswort beantragen, wie geht das?

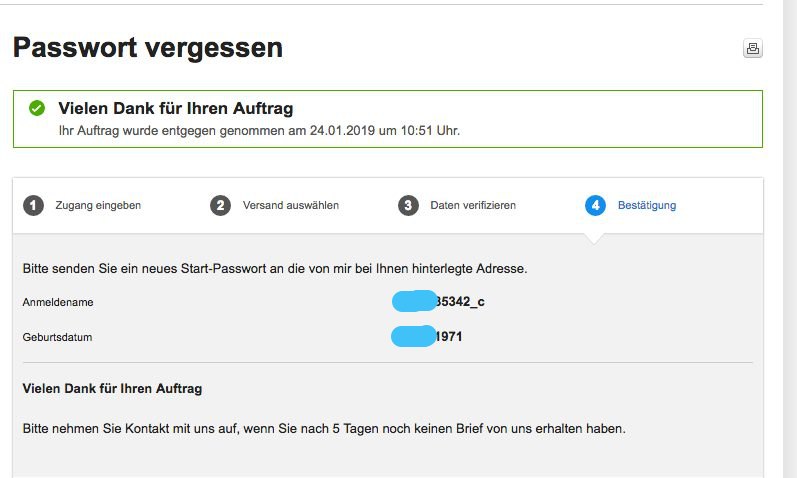

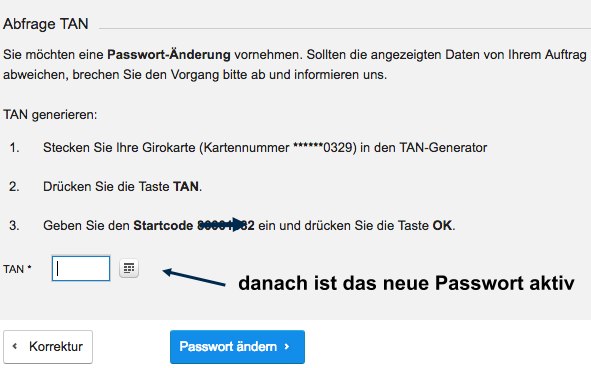

Um den ChipTAN Zugang nutzen zu können, benötigen wir ein neues Passwort. Jetzt führt die Funktion „Passwort vergessen“ zum Erfolg. Wir bestellen ein neues Startpasswort für Zugangsnummer mit „_m“ und erhalten den Brief von der DKB nach 3 Tagen. Doch noch sind nicht alle Hindernisse, die uns die DKB in den Weg stellt, umschifft.

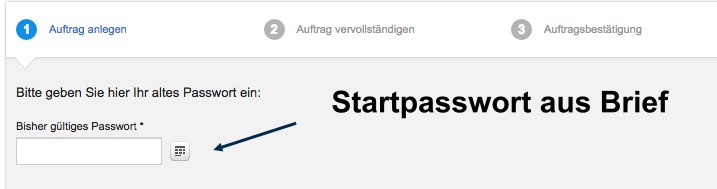

Nach Eingabe der Zugangsnummer laden wir in folgendem Bildschirm. Auch hier wieder missverständliche Beschriftungen. Bitte geben Sie das „alte Passwort ein!“. Das alte Passwort ist aber nicht gemeint, sondern das Startpasswort aus dem Brief. Nach einem Fehlversuch kommen wir dahinter und können danach ein neues Passwort für de Chip-TAN Zugang definieren. Folgt nur noch das Legitimieren mit einer TAN aus dem TAN-Generator und welche Wunder, wir können uns nach ca. 3 Wochen ohne Kontozugriff wieder beim DKB Girokonto anmelden.

Bleiben wir DKB Kunde? Vorerst ja. Das DKB Girokonto ist inkl. Girocard und echter VISA komplett gebührenfrei. Schon ab 700 Euro Geldeingang im Monat sind als Aktivkunde 0,2 % Guthabenzinsen garantiert. Zudem gibt es Cashback beim bezahlen mit der DKB Kreditkarte und das Bezahlen im NichtEuro-Bereich ist kostenlos. Apple Pay ist ebenfalls angekündigt. Es bleibt die Hoffnung auf ein funktionales Internetbanking und eine zeitgemäße Banking App wie Sie beim N26 Girokonto und beim ING Girokonto zur Verfügung steht.