Als Erwachsenenkonto ist das DKB Girokonto neben comdirect Giro und ING Girokonto eines der beliebtesten Konten überhaupt, wie zahlreiche Erfahrungsberichte zur DKB belegen. Neben Verzinsung auf dem DKB Tagesgeldkonto mit 1,75 % p.a. sind VISA-Debitkarte und monatliche Kontoführung gebührenfrei ohne Mindestgeldeingang oder Mindestumsatz. Bei der VISA-Debit handelt es sich um eine Kreditkarte ohne Verfügungsrahmen und ohne monatlicher Abrechnung. Belastungen werden demzufolge sofort vom Girokonto abgebucht.

Gilt der Aktivkundenstatus für Kunden des DKB U-18?

Die DKB unterscheidet zwischen Aktiv- und Passivkunden und gewährt Aktivkunden bessere Konditionen. Bedingung sind min. 700 Euro Geldeingang pro Monat. Auf Nachfrage gab die DKB bekannt, dass alle bestehenden und neuen Inhaber eines U18-Kontos ohne Forderung eines monatlichen Mindestgeldeinganges als Aktivkunden geführt werden. Auch nach Volljährigkeit bleibt dieser Status für alle unter 28 Jahren – eine faire Lösung.

Folgende Vergünstigungen sind mit dem Aktivkundenstatus verbunden:

Hauptvorteile:

- weltweit mit der VISA Debit Karte fast überall kostenlos bezahlen und Bargeld am Automaten abheben – überall wo Visa akzeptiert wird

- Separates Tagesgeldkonto mit 1,75 % p.a. Zinsen ist verfügbar. Bisher musste zum Sparen das Kreditkartenkonto genutzt werden.

- Zahlungen und Bargeldabhebungen anderen Währungen ohne Währungsumrechnungsentgelt (für Passivkunden fallen von 2,20 % des verfügten Betrags)

- günstiger Dispozins in Höhe von 9,90 % p.a. (anstatt 9,89 % p.a. für Passivkunden)

- Zinsvorteil von bis zu 0,46 %-Punkten auf den effektiven Jahreszins beim Abschluss eines Privatkredits der DKB

Details zum DKB-Konto für Kinder.

Doch wie lässt sich das Konto für Kinder als Taschengeldkonto, erstes Girokonto oder Sparkonto eröffnen? Lukrativ ist das Konto, denn die gebührenfreier Kontoführung ist ein Argument für ein erstes Konto bei der DKB.

Inhalt der Seite:

- Voraussetzungen für ein erstes Giro bei der DKB

- Die Eröffnung des U18 Kontos Schritt für Schritt erläutert.

- Ist der Bargeldbezug gebührenfrei und unter welchen Voraussetzungen?

- Fazit – lohnt sich der Aufwand der Eröffnung durch die Eltern?

Voraussetzungen für ein erstes Giro bei der DKB

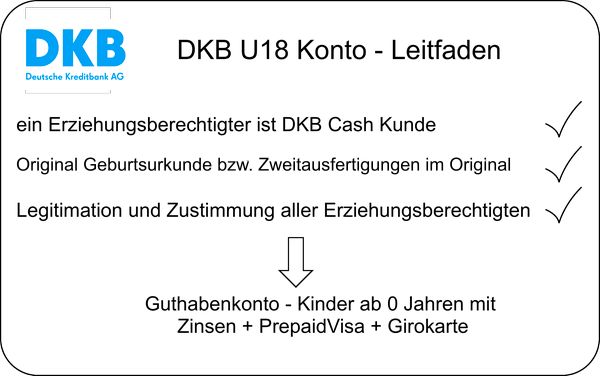

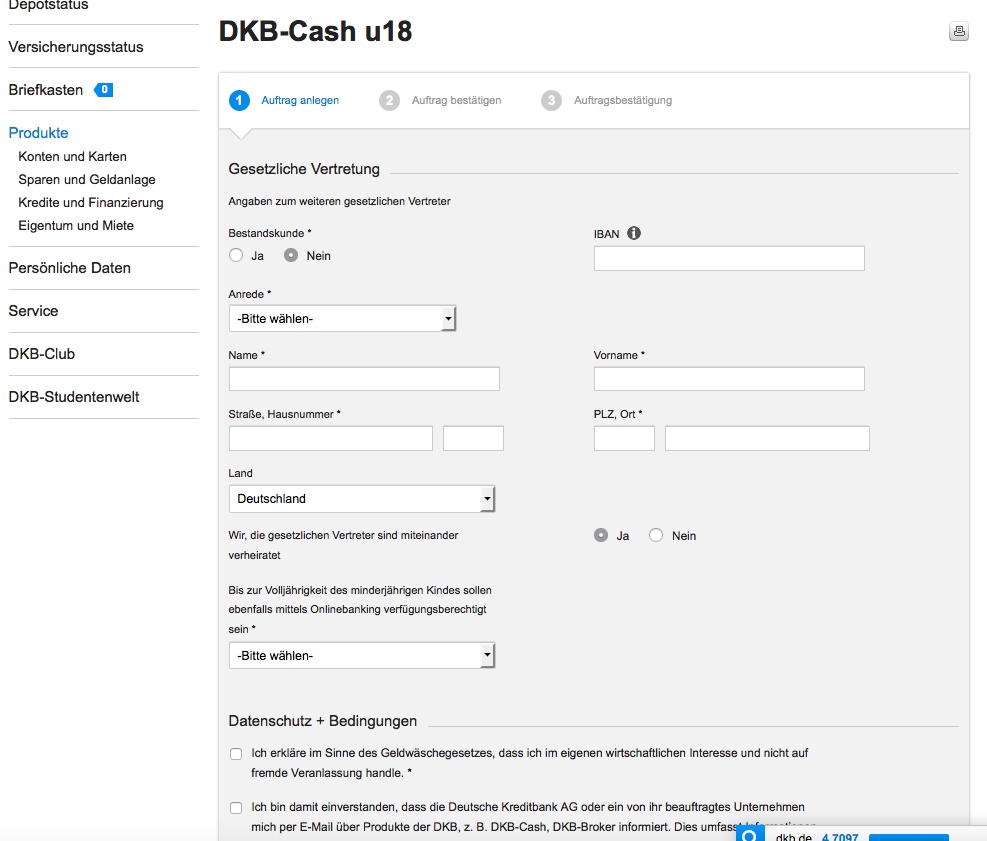

Jugendkonten laufen unter Vollmacht der gesetzlichen Vertreter. Kontoinhaber mit eigenem Steuerfreibetrag ist das Kind. Das Besondere bei der DKB, ein Elternteil als gesetzlicher Vertreter muss schon Kontoinhaber des DKB Girokonto sein oder das Konto neu eröffnen. Nur als Bestandskunde lässt sich das U18 Konto für das eigene Kind eröffnen. Da beide Elternteile im Falle des gemeinsamen Sorgerechts dem Kinderkonto zustimmen müssen und sich gegenseitig oder einer allein zur Kontoführung bevollmächtigen, muss sich der zweite Elternteil ebenfalls per Postident legitimieren, muss jedoch kein DKB Kunde sein oder werden. Nur im Falle des alleinigen Sorgerechts kann die Legitimation des zweiten Elternteiles entfallen.

Zusammenfassung:

- DKB als U18 Kinderkonto schon ab 0 Jahren – Kontoinhaber ist das Kind.

- Ein Erziehungsberechtigter muss das DKB Girokonto schon haben oder neu eröffnen.

- Der zweite Erziehungsberechtigte muss ebenfalls den Kontoantrag für das U18 Konto unterschreiben und sich per Postident identifizieren.

- Ab 16 Jahren muss sich auch der Jugendliche per Postident identifizieren.

- Originalgeburtsurkunden bzw. Ausfertigungen (Zweitausfertigungen im Original) ist einzuschicken (keine Kopie).

- Das U18 Konto ist Voraussetzung für ein Junior-Depot. Mit diesem sind optional Aktienkäufe und Fondskäufe in niedriger Risikoklasse möglich.

Die Eröffnung des DKB Girokonto U18 für Kinder Schritt für Schritt

- Ein Elternteil eröffnet ein DKB Girokonto oder ist schon Bestandskunde. Bis nach einer Beantragung (auch per Videoident möglich) alle Unterlagen z.B. VISA-Debitkarte und die Zugangsdaten eintreffen, können 7-10 Tage vergehen.

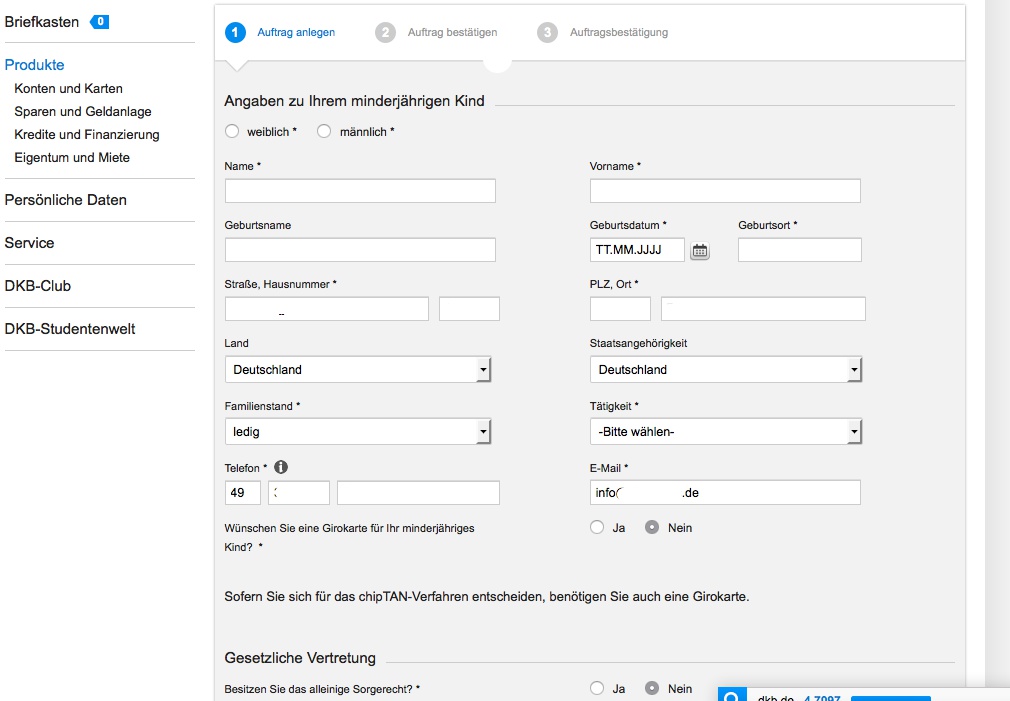

- Nach Login im DKB Account kann die Antragsstrecke für das U18 Konto angewählt werden, genau unter Produkte / Konten und Karten / U18 Konto.

- Die Daten zum Kind wie Anschrift und Geburtsdatum sind anzugeben.

- Im nächsten Schritt werden die Kontaktdaten zum zweiten Elternteil als gesetzlichen Vertreter abgefragt. Ist dieser auch schon DKB Kunde, ist die Kontonummer anzugeben.

- Es kann der Auftrag zur Zusendung einer eigenen Girokarte bzw. Kreditkarte (0,99 Euro / Monat bzw. 2,99 Euro pro Monat) für das Kind erteilt werden, sollten die Eltern das wünschen. Danach hat der Ausdruck der Antragsunterlagen zu erfolgen.

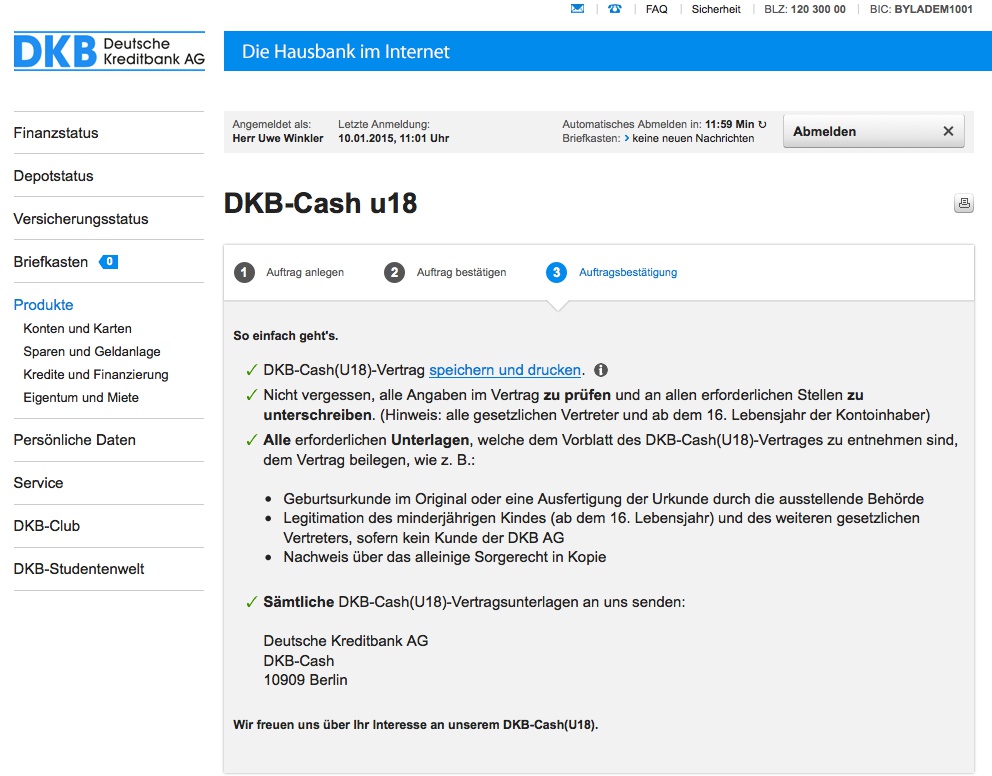

- Ist der DKB Kontoantrag für das U18 Konto unterschrieben, geht das zweite Elternteil, welches noch nicht DKB Kunde ist zu einer Poststelle bzw. Postfinanz Center und legitimiert sich mit dem Personalausweis unter Vorlage des Postident-Coupons. Ausfertigungen von Geburtsurkunden (Zweitausfertigungen im Original) erstellen die Einwohnermeldeämter. Eine Kopie akzeptiert die DKB nicht!

- Die DKB eröffnet das DKB Girokonto als U18-Konto für den Minderjährigen.

Screenshots der Antragsstrecke:

Folgende Optionen lassen sich bei der Eröffnung für das Kind anwählen.

Eigene Girokarte: ja / nein

Eigenes Online-Banking: ja / nein

Dispokredit nach Volljährigkeit: ja / nein

DKB Visa-Card: ja / nein

Kosten für Girocard und echte VISA Kreditkarte

Achtung, nur die Debit-VISA ist gebührenfrei. Optional erhältiche VISA Kreditkarte mit Kreditrahmen (2,49 Euro je Monat) und Girokarte (0,99 Euro / Monat) sind kostenppflichtig. Das Kreditkartenkonto (2,49 Euro je Monat) für die Visa-Card fungiert bei Minderjährigen als reines Guthabenkonto. Nur wenn zuvor Geld vom Giro auf das Kreditkartenkonto transferiert wurde, ist eine Bezahlung möglich. De facto handelt es sich um eine Prepaid Karte. Alle im Onlinebanking ausgeführten Transaktionen (auch das Einstellen eines Freistellungsauftrages) sind wahlweise durch pushTan in Verbindung mit der DKB Banking App. oder Chip/Tan-Verfahren geschützt.

Wo und wie Bargeld vom DKB Konto auszahlen lassen?

Der Bargeldzugriff mit der Debit VISA ist gebührenfrei an fast allen Euro-Geldautomaten und an 1.300 Shell-Tankstellen möglich. Dazu kommt die Möglichkeit über cash im shop an der Supermarktkasse, z.B. bei REAL, Penny oder Rewe Bargeld zu erhalten, ohne einen Einkauf tätigen zu müssen. Von Fremdbanken wird bei Abhebungen eine unterschiedlich hohe Gebühr erhoben. Das muss jedoch nicht sein, denn mit der DKB Visa-Card (Achtung: kostenpflichtig) ist der Bargeldbezug weltweit kostenlos möglich. Der Mindestbetrag für Abhebungen mit der VISA beträgt beim U-18 Konto 10 Euro. Einzahlungen sind leider nur in den wenigen DKB Filialen gebührenfrei möglich. Hier sollte der Umweg über das Girokonto der Eltern, welches oft bei einer Filialbank geführt wird und die anschließende Überweisung auf das Jugendkonto eine Lösung sein.

Bezahlen im Ausland z.B. in den USA

Innerhalb der Euro-Zone fallen beim Bezahlen mit der Debit VISA keine Gebühren an. Da für Kunden unter 28 Jahren der Aktivkundenstatus gilt, ist auch das Bezahlen in Fremdwährung außerhalb der EU gebührenfrei. Die für Passivkunden geltenden 2,20 % Auslandsentgelt entfallen. Alle DKB-U18 Kunden sind ohne die geforderten 700 Euro monatlichen Mindestgeldeingang Aktivkunden.

Besonderheiten U18 Konto für 16-18 Jährige und Hinweise bei Volljährigkeit

Ist ihr Kind schon 16 Jahre alt, muss sich der Nachwuchs extra noch selbst per Postident-Verfahren legitimieren, um das DKB Girokonto nutzen zu können. Nach Vollendung des 18. Lebensjahres erlischt die Vollmacht der Eltern, der junge Erwachsene kann das Girokonto in eigener Regie und unter eigener Verantwortung nutzen. Dazu ist eine neue Legitimation erforderlich. Der Aktivkundenstatus bleibt bis zum Alter von unter 28 Jahren erhalten, ohne die sonst erforderlichen Bedingungen erfüllen zu müssen, erhalten.

DKB Girokonto eröffnen

Kündigung beim DKB Girokonto

Das Konto kann von der DKB selbst mit einer Frist von zwei Monaten gekündigt werden – in berechtigten Fällen auch fristlos. Beim Erwachsenenkonto sind solche Fälle bekannt zum Beispiel bei mehrmonatiger Inaktivität des Kunden – d.h. keine Kontobewegungen. Beim Jugendkonto wäre es ein ungeschickter Schachzug der Bank, die Kunden von morgen zu vergraulen.

Haftungserklärung der Eltern ist notwendig.

Wie schon erwähnt, räumt die Bank beim U18 Konto keinen Dispo ein und erlaubt die Nutzung der Visa-Debit nur bei Guthaben. In der Praxis gibt es jedoch Fälle, bei denen der Kontostand ins Minus rutscht, z.B. bei einer Zahlung im Geschäft über das Lastschriftverfahren. Für diese Fälle fordert die Bank eine Haftungserklärung durch die Eltern. Inhalt – bei eventuellen Schulden auf dem Kinderkonto erfolgt der Ausgleich per Lastschrift vom Elternkonto.